關於經濟衰退是否仍在前方的爭論仍在繼續。收益率曲線已經指出了80%的經濟衰退的可能性。但是,當把今天的情況與2008年美國實際GDP收縮的情形進行比較時,其在時間預測方面的準確性很低。

正如最初的文獻所記載的那樣,收益率曲線只預測了是否發生衰退,而不是預測了衰退的深度和時間,如果有的話。此外,對一個結果的預測越準確,通常會導致其對時間方面的預測越不準確。而且,從直覺上講,一個較長的指標會對其預測的性質提供較少的細節。

為了更準確地看到一個更全面的情形,其它指標可以填補空白。住房指標是用於預測衰退的有效工具。然而,它現在可能不適用了。雖然投資通常是經濟(GDP)增長的主要驅動力,其中住房是一個主要的投資部門,但住房周期的長度通常是商業周期的倍數。有時會出現經濟衰退而沒有住房衰退(1990年就是一個例子)。因此,住房指標的預測可能無法預測所有的衰退。

從更廣泛的投資類型來看,整體的投資增長很可能與經濟周期相吻合,這使得它在預測經濟衰退方面毫無用處。為了發現經濟衰退的早期預警信號,人們做了很多努力,但大多數方法都依賴於市場信息。甚至會議委員會編製的領先指標也是利用股票市場數據。儘管收益率曲線是這樣產生的,但對市場(尤其是股票市場)的嚴重依賴可能導致結果出現快速變化,使其成為一個更不可靠的指標。

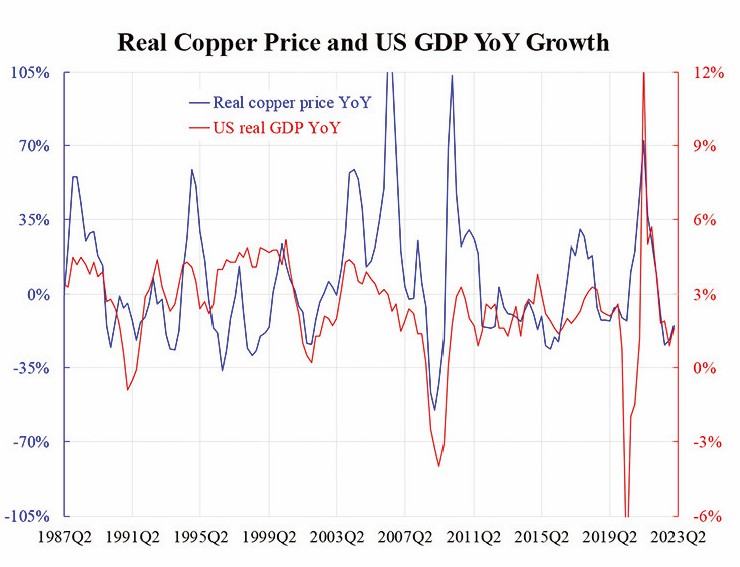

一個常用的指標是銅的價格,在預測中經常被標為「博士」。附圖顯示了它與美國實際GDP同比增長的變化。如果把銅的價格因素作為一個有意義的預測指標,應該使用實際價格而不是名義價格。

另外,實際的價格增長應該被用來預測實際的GDP增長。平減名義銅價可以簡單地使用美國的CPI。我們處理的是美國的數據,但鑒於類似的經濟周期,也可以對其它國家進行預測。因此,人們可以看到,銅沒有預測能力來確定經濟衰退的開始。

其原因很簡單。銅和其它原材料(如原油)受生產要素的影響。只有在存在最終需求時才需要這些商品。

儘管企業家一般都是先於需求進行投資和生產,但觀察表明,供應和需求之間的時間差距不會太長。相應地,實際銅價和實際GDP增長率之間的相關性越來越高,兩者幾乎是重合的,也就是說,沒有多少信息可以提取。

與較長期的收益率曲線預測相比,似乎大多數短期指標都是不能依賴的。因此,鑒於指標非常混亂和高度不可預測的性質,堅持了解崩潰的確切時間是不明智的。

本文編譯自「Is Recession Timing Still Unpredictable?」,原文刊載在英文大紀元◇

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column