筆者指,長策諮詢時已有大量聲音呼籲提升公營房屋比例,政府未有聽取,拖延至今才把公私型房屋新供應比例由六比四調高至七比三,但樓價已飊升。提升比例長遠有助穩定樓市,但同時引伸多個政府執行上的問題。

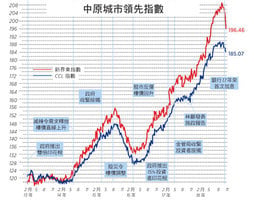

反映二手樓價走勢的中原城市領先指數(CCL)最新報170.64,按周回升0.26%。分區指數除新界西續跌0.85%外,港島、九龍及新界東分別反彈1.61%、0.06%及0.25%。其餘領先指數亦全線靠穩,大型單位、中小型單位及大型屋苑指數分別輕微反彈0.19%、0.28%及0.29%。中原代理人指數(CSI)最新報60.72,按周急升6.48個百分點。

整體二手樓價結束兩連跌。七大指數回升,但除了港島區升幅越1%外,其餘升幅不足0.3%,是否調整完結,言之尚早。但大市確有回穩的基調,股市明顯反彈,代理人情緒指數升穿牛熊分界線,銀行股價指數急速反彈,二手成交開始反彈,一手新盤定價亦受買家支持。

資助房屋亦火熱,首個港人首次置業先導項目「煥然懿居」,以市價62折定價推出450伙,最終吸引逾兩萬份申請,超額認購45倍,資助房屋需求極為殷切。

啟德有臨海地皮招標,新地以112.6億元奪得,單是樓面呎價已1.74萬,這類供應與絕大部份港人無關。

經濟下行 政府將托市

另外,國際貨幣基金組織lMF發表報告指中美貿易摩擦、中國經濟增長較預期慢、環球金融收緊、樓市急速調整等因素對香港構成經濟下行風險。報告又提到樓市調控措施依然適合,但當系統性風險減退時應逐步取消,大幅增加房屋供應仍是最合適的做法云云。

其實IMF報告並沒有甚麼新穎的見解,香港特區政府坐擁萬億儲備,加上4萬億外匯基金,應對風險綽綽有餘,問題是用甚麼手段。對於外圍因素,政府無能為力,人口政策更是政治任務,唯一可控的就是房地產。當不利因素影響浮現時,特區政府勢必力托樓市,且彈藥多的是。事實上,自去年第四季樓價開始下調時,政府已開始托市。政府還未有公佈如何達至七成資助房屋比例的藍圖,已一步到位削減私人樓宇供應至三成,本季地皮只能供應1,860伙住宅,九成供應位於啟德豪宅地段。

政府不會在意數十萬人住在劏房,卻不願意見到一、兩萬負資產,因後者可令市民上街,政府官員下台。要樓價回到林鄭所指的四成負擔能力,遙遙無期。

資助房屋供應缺口增

特區的弊病就是問題浪接浪,前浪很快被後浪淹過,然後被社會及議會遺忘。政府於去年年底公佈2018年長策進度報告,由於同時間土地諮詢小組發表報告,社會議論紛紛,早就蓋過進度報告。但這份報告包含數字上的根本轉變,對後市發展不容忽視。

按政府統計處數據更新推算,因預期住戶數目增長下降,報告預計未來十年的房屋需求45萬伙,較去年減少1萬。更大的轉變是政府考慮到公營房屋持續供不應求,終於把公私型房屋新供應比例由六比四調高至七比三,即公營房屋增加至31.5萬伙,當中22萬伙屬出租公屋及出售的綠置居,其餘9.5萬伙屬資助出售房屋,私人供應目標則降至13.5萬伙。

報告強調未來五年公營房屋建屋量將不斷增加,但同時指出由於大部份熟地已經用盡,公營房屋供應將面對艱巨挑戰,即使所有現時覓得的土地順利預期推出,未來十年只可興建24.8萬伙,與目標建屋量仍欠6.7萬伙。為了應對供應缺口,報告四年來的建議都是加快土地發展流程、簡化發展規管、與持份者緊密溝通、增加發展密度、改善勞工培訓、運房局將密切留意事態發展云云。

運房局連續四年發表長策進度報告,雖然模式千篇一律,仍不至於石沉大海。但一份有效的報告並不單是更新數字,匯報困難,重複論調,而是分析趨勢,對未能符合預期查找原因及提出具體有力的解決方案。

無力執行 洞見力不足

長策實行至今近五年,困擾特區的房屋問題不但未有解決,樓價累升43%,不適切居所住戶增至11.6萬的新高,公屋輪候時間增至5.5年,數據已說明一切。面對年年惡化的問題,政府未有告訴市民採取甚麼不同的對策,而是四年來重複同樣的建議。供應看似年年增加,實際是年年較預期減少。

為何報告不把實際落成量與預期量作比較,目的就是不讓市民直接看到政府在執行上的不力。15年報告預期15年至20年提供9.71萬公營房屋,16年報告同一時段預期供應下跌至9.31萬,17年再跌至9.19萬。去年報告預期17至22年供應10.03萬,今年同一時段下跌至9.97萬。

數字引證政府在執行上根本沒有實際進展。沒有明確可量指標,這些放諸今古皆宜的含糊建議就是政府避免作出決定及執行的最好藉口。

長策諮詢時已有大量聲音呼籲提升公營房屋比例,政府未有聽取,拖延至今才行動,樓價已升至不可理喻的水平,為時已晚。

提升比例長遠有助穩定樓市,但同時引伸多個執行上的問題。公營房屋未來五年供應9.97萬,有少無多,往後五年21.5萬單位如何達成?土地諮詢報告明確指出短中期選項不是唾手可得。土地何來?政府指增加發展密度,但各區基建人口負荷已達臨界點,如何增加、在哪裏增加?不清不楚。萬億基建上馬,建造業勞動力資源從何而來?如何分配?沒有清晰的藍圖,如何執行?增加比例只是空談。那邊廂,政府減少私樓地皮卻即時到位,今個財政年度私樓地皮供應只有1.38萬。十年供應目標削至13.5萬,但未來三至四年供應量有9.3萬,豈非往後六年每年平均供應7千伙?公營房屋興建速度較私營慢,公不抵私,隨時出現供應斷層,價格被搶高。調控措施已令私樓主導市場,政府可有全盤計劃,應對斷層及修正市場扭曲的問題?

另外,報告把港人首置先導計劃計入私營供應目標內,未來一年只預留1千伙,短中期供應不明,如何稱得上是置業階梯?計劃豈非又是另一個敷衍市民的大抽獎?

※※※ ※※※ ※※※

長策檢討結果就是更改自推出以來就出錯的公營房屋比例,其餘都是老生常談,例行公事。沒有清晰的藍圖,加上土地諮詢的結果,提高公營房屋比例在執行上無法令人樂觀。庸人當道,困擾特區多年的房屋問題真不知何時才看到曙光。◇

------------------

💎成為會員 📧訂閱電子報

https://hk.epochtimes.com/subscribe

🔔下載大紀元App 接收即時新聞通知

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand