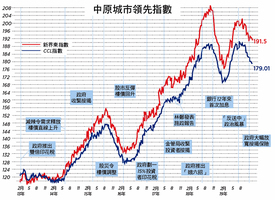

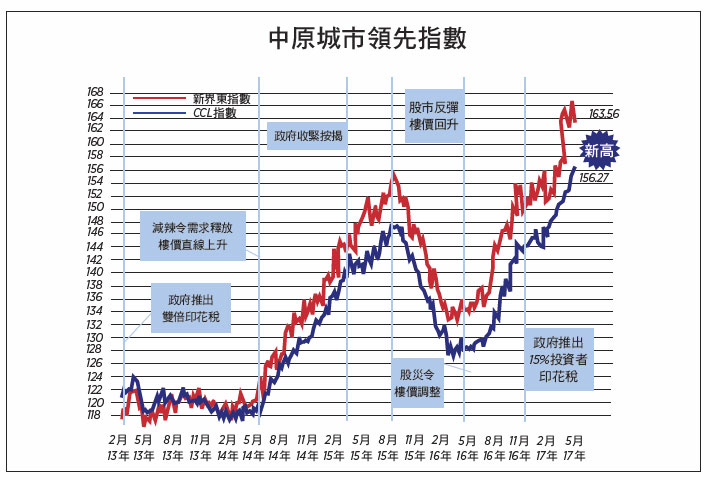

反映二手樓價走勢的中原城市領先指數(CCL)連升14周兼連續12周創歷史新高,最新報156.27,按周再升0.53%。分區指數個別發展,九龍及新界西分別急升2.17%及3.57%,香港及新界東則回調1.46及1.68%。其餘領先指數亦互有升跌,大型單位指數下跌0.87%,中小型單位及大型屋苑指數分別再升0.79%及0.85%。中原經紀人指數(CSI)最新報74.49,按周跌2.09個百分點,但仍處擴張水平。

中資搶地價錢屬次要

年初至今本港樓價幾乎直線上升,CCL從年初已累升8%,政府多番調控不但未能遏止升勢,反而令樓市生態嚴重扭曲。上周九龍區及新界西接力上升,兩區本年升幅分別跑贏大市3.5及1.6個百分點,後者升幅更創近9年新高,二手上車盤極速消失。一手盤方面主要以銷售貨尾為主,令恒基位於西營盤「翰林峰」旋即成為市場焦點。該盤主打迷你單位,一梯廿多伙,單幢樓提供6百多個單位,密度可想而知。首張價單在加推後平均呎價已超越2.7萬。市場反應熱烈,且吸引不少投資者,主要原因乃供應不足,加上樓盤毗鄰是地鐵站,租金高企,租務回報仍可接受。二手缺盤,業主態度極強硬,還出現不少賠訂提價再售個案。

另外,某地產商主席指中資高價搶地「計唔掂數」,其集團不會跟隨云云。事實上,近年中資不斷搶地皮、商廈、住宅,價錢是次要考慮,多是為了建立品牌,或配合國策,或找理由集資,或意圖把資金遷離不受監控地區,或對沖貨幣貶值風險,或分散集團業務,溢價投地無法利用理性分析計算。即使虧本又如何?

這些集團多有國企背景,有中央或省市政府撐腰,財雄勢大。高價搶地之餘持貨力亦強,萬一樓價下跌不一定急於套現,銷售亦可延伸至大陸龐大網絡,買地不用繳付辣稅,自建供集團自用亦可。

中資地產商托高地價,本地地產商自然受惠,直至其土地儲備耗盡為止。本港未來肯定受紅色資本全面操控,港商只有兩條路,不是染紅就是淘汰。

安老按揭考慮因素多

上期談到安老按揭推出以來,樓價高企,又增加選擇放寬條件,理應受到青睞,但6年間累積只有1,726宗。類近概念的長者屋「雋悅」亦反應未如理想,最後房協要靠提供多重優惠及放寬條件,才勉強全數租出。

上期從供應者角度出發,探討使用率低的原因及建議改善方法。今期從取用家角度出發深入分析。

安老按揭是非常複雜的金融產品,涉及物業價格、利率、長壽風險、家庭利益、支取年金方案等,考慮因素眾多且屬重大決定。若符合申請條件,首先面對的是如何拿捏申請時間。樓宇估值是計算年金的基數。理論上在樓價高時申請可鎖定高收入,但沒有人能準確預測樓市。本港樓價波幅較其它國家大。例如安老按揭目標客戶群主要是中下價樓宇業主,該類物業過去短短半年就上升近兩成,即年金收可相差兩成。現行計劃並不能因樓價上升而增加收入,否則出現跌市不用減,升市有得加的系統性風險。受樓價長期上升心理因素影響,但又希望年金收入最佳化,取用者面對艱難抉擇。

年歲亦是重要因素,因年金特性是隨著年齡而曲線上升。例如65、70及75歲領取的年金額分別為$2,500、$3,100及$4,000,若手頭上仍有資金,何不遲些才拿?

至於取用年期,年期越長金額相應減少,但固定年期年金面對現金流斷層風險,必須仔細考慮個人健康因素。

幾乎所有保險公司提供各式的年金計劃,面對市場競爭,或許一次性提取然後購買年金保險可能每月收入更高,用家只能多做功課。

無法對沖通脹風險

費用亦有一定複雜性,基本按揭保費按物業價值的0.28%於最初7年收取,每月按揭保費按貸款總結欠計算,年利率1.25%。但費用不是直接支付而是加進貸款中,如何影響年金額並不明確,亦沒有市場競爭,難以衡量平貴。

貸款以複利滾存,利率影響剩餘價值。安老按揭借貸既有物抵押,又有按揭證券公司作擔保,理應借貸風險極低而壓低利率,但銀行卻收取比一般按揭較高的息率,情況令人費解,這可能與資產負債不匹配有關。

因計劃不設部份還款,退出就只能連本帶利償還,取用者亦要仔細考慮退出計劃的可能性,包括能否在居所住至終老的適合性、樓宇狀況等。貸款以複利滾存,除非物業價格大升,並找到融資方案,否則退出的可能性甚低。按揭公司亦指定用家必須接受專業輔導,但若輔導只限於提供硬資訊而未能解決用家抉擇的矛盾,計劃暫難普及。

安老按揭是否真的如宣傳口號般「供樓半生,養你一生」?以一市值600萬元物業為例,65歲夫婦可終身每月領取$1.32萬,理論上足夠生活。問題是年金收入固定,購買力會被通脹蠶食。更甚者退休後主要支出,如生活費、房屋管理費、維收費、醫療費用等升幅高於通脹,單靠安老年金養老風險極高。

通脹高企,利率通常跟隨上升,貸款額隨複利急升,亦減低了退出計劃的可行性。當然無意退出者不受影響。諷刺的是,能抵禦通脹的是租金收入,而安老按揭卻不能。

*** *** ***

安老按揭的確令退休且擁有物業的人士多了選擇,但亦有其複雜性,且年金未能抵禦通脹,所以只能是退休計劃的一部份,不能完全依賴。◇

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column