香港特區政府公布《財政預算案》,最為人注目的便是「全面撤辣」,即撤銷額外印花稅(SSD)、買家印花稅(BSD)和從價印花稅(DSD),金管局接連宣布取消壓力測試,橫跨4任特首歷時14年的政策告終,政策原意為壓抑樓市升溫,現時撤辣亦等同特區政府承認現時樓價已經升勢不再。

過去一段時間由地產業界倡議的撤辣終於落實,不論地產界還是政府,撤辣的目的都是刺激疲弱的樓市。

決定樓價的一大因素為供應,過去4年,香港一手樓市場處於供過於求,根據房屋局數字,自2020年,每年一手私樓住宅落成量平均為1.76萬間,同期年均一手成交僅為1.34萬間,每年有剩超過四千個單位未能出售。據中原地產統計,2023年第四季一手私人住宅新盤貨尾量升到2.29萬個,數字連升3季,創2003年第三季2.55萬個後的逾20年新高。

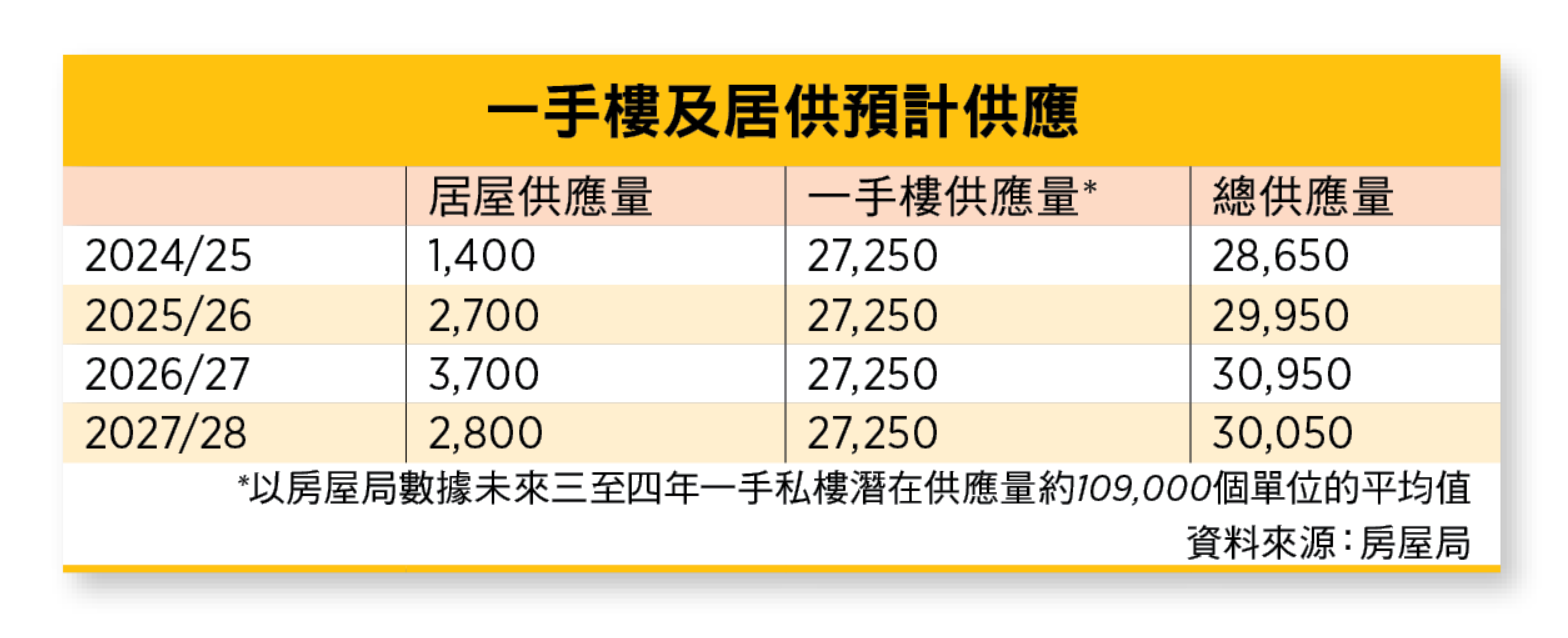

每年有接近三萬新單位供應

房屋局數據又指,未來3至4年一手私樓潛在供應量約10.9萬個單位,即每年平均2.73萬個一手單位供應,連同居屋每年新增供應2,650個,每年有接近3萬個新單位供應。

一般地產界認為每年香港樓市剛性需求大約2萬個單位,數字來自結婚人口推算。2023年香港有有47,518對新人結婚,而香港的自置物業比率為51%,推算大約一半結婚人口會置業,亦即約2.4萬個家庭為新增的潛在買家。單是適婚人口的潛在買家人數,亦無法完全消化新樓盤供應。而事實上2023年結婚數字較過去兩年增加,主要因為疫情令結婚計劃延後,未來一兩年數字即使能維持,亦未能完全消化新盤數量。撤辣減低置業成本,或許可能本有意置業的新家庭入市,但始終未能解決供應過多,預算案對土地及房屋的政策更重於增加供應,更不可能對價格有刺激作用。

當然,過去組織家庭便買樓,資金來源很大程度來自上一代的財富效應。樓市資金主要來源是上一代樓價升值,套現給下一代作為首期。因為近年樓價不振,這個資金來源大打折扣。另一財富效應來源便是香港股市,唯恒指回歸跌至97年水平,亦難以指望。實際上有條件入市的新增家庭,應低於傳統意義上半數家庭自置物業推算。欠缺財富效應,便要靠最實在的工資增長。根據統計處最新數字,截至2023年9月香港工資按年增3.8%,在壓力測試取消後,工資增長的確有助提升供款能力,但若用作儲首期則是以年計的儲蓄計劃。

另一樓市需求為投資者,亦即買樓收租。根據差估署的數字,住宅由豪宅至上車盤的平均租金回報率為2.2%至3.3%,相對現時香港定期存款,動輒3厘至4厘以上,並不吸引,始終定存近乎無風險,流動性亦遠高於將資金投入機市。香港樓市的最後救星,要數美國聯儲局減息。自去年7月聯儲局加息至5.25厘至5.5厘,往後議息會不再加息,開始令市場憧憬減息,亦令美股等主要市場進入牛市。不過,隨著美國通脹數據反覆,1月底聯儲局會議會議紀錄指出,大部份參與者都提到太快放寬利率政策立場的風險。向來反應敏感的利率期貨反映的息口預測,最快減息亦要到6月,至年底息口亦為4.5厘至4.75厘,估計減息後定存等收息工具回報仍較收租為高。

金融業萎縮加美國加息令地產市度偏軟

無疑全面撤辣是今次《財政預算案》的重點,不過,早在2019年社會運動,香港經濟最大困局是產業沒有出路,太依賴金融地產。2020年國安法立法後,香港跟國際脫勾,外資減少在香港投資,同一時間中國富豪亦有轉戰新加坡的趨勢。金融業萎縮加上美國加息,同時亦令地產市度偏軟。

翻看過去12個月全球最有前景的行業,要數人工智能(AI)及相關的半導體行業,美股市場中輝達(NVDA.US)股價升幅及業績跑贏市場已是證明,另一半導體代工廠台積電(TSM.US)在日本熊本設廠亦為當地帶來職位及新增的需求,刺激地方經濟。

美國對人工智能及半導體的禁令,將香港視為中國一部份,去年中美國總統拜登簽署行政命令,限制美企向中國投資半導體、量子計算和人工智能(AI),香港和澳門亦包括在內。《財政預算案》縱然有撥款成立香港微電子研發院及人工智能,但半導體及人工智能本身是全球產業鏈,並非單一地區可完成,而有關禁令不僅非《財政預算案》可以解決,更非香港政府能處理。自跟國際脫勾後,香港可以處理的部份甚少,《財政預算案》的大招亦僅為撤辣,跟未來增長動力亦脫勾,有如早前摩通報告所言,建議趁撤辣沽貨,或許亦是部份香港投資者的心聲。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores