美國的通貨膨脹率正在下降,但有各種原因。市場分析師傾向於遵循大多數觀點,即整體數字是由能源類物品價格的下降而拉動。像那些為美聯儲工作的官方學者傾向於為供給側方面的觀點尋找論據。他們採用古老的結構方程模型,將衝擊分解為需求側與供應側,並得出結論。然而,這種方法自20世紀70年代(以前的通貨膨脹事件)以來一直被批評,因為缺少一個重要的因素,即對貨幣政策的預期。 如果供應方是主要的真正原因,美聯儲(和其它中央銀行)就不會以如此激進的方式加息,因為商品的短缺只能通過生產更多而不是提高借款成本來解決。他們這樣做,意味著他們全盤承認了需求方的說法。正是中央銀行家們發明了非通貨膨脹失業率(NAIRU)的概念,這意味著不會導致就業過熱的貨幣寬鬆的極限。現在,這個極限已經被超過了。

由消費者價格指數(CPI)或個人消費支出(PCE)平減指數衡量的通貨膨脹,是由消費價格定義的。因此,消費信貸增長是通貨膨脹的一個近似代表。信貸增長很難預測,因為中央銀行可以直接控制利率和貨幣基礎,但不能控制借款或貸款。正是後者,加上儲蓄,構成了廣義貨幣。現在問題來了:緊縮政策是否能有效地減少信貸增長?這對於判斷通脹是否得到控制至關重要。

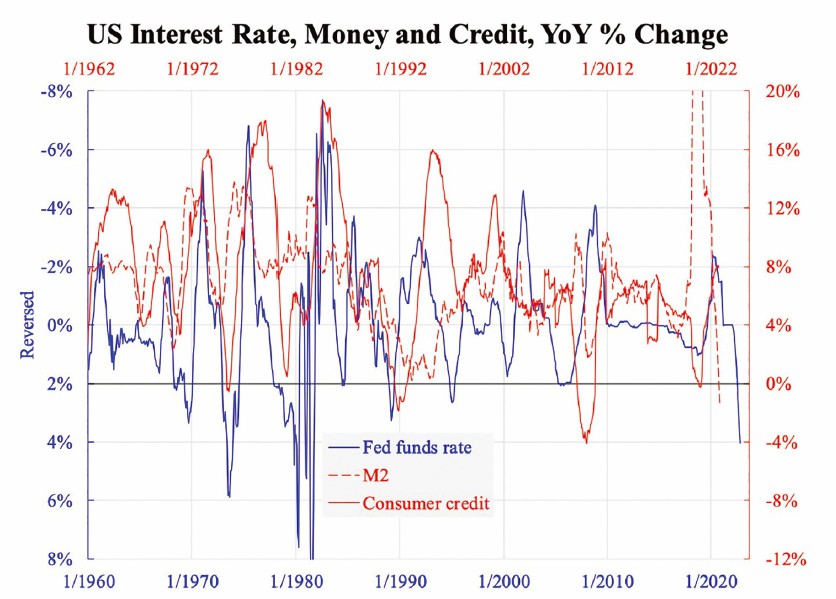

附圖顯示了消費者信貸、M2和美聯儲利率的按年變化情況。M2和信貸不同因為M2由儲蓄組成而後者指的是借貸。在2008年和2020年這樣的特殊時期,可能是M2(儲蓄)快速增長而信貸(借貸)緊縮。從最新的資料中,人們可以看到現在的情況正好相反。M2正在萎縮,而信貸增長正在加速。這意味著利率仍然不夠高,不足以吸引儲蓄和抑制貸款。

另一個觀察是,如果在圖表的設計中,有美聯儲基金利率領先兩年,那麼它與消費信貸(均為年比變化)是相當相關的。原因也很直觀,因為借款人只會注意借款的成本,而不是像M2增長那樣的其它東西。然而,兩年的時間滯後足以讓政策制定者採取錯誤的行動,無論是過度還是不足。對於消費信貸的下降(負增長),需要按年加息百分之二(比較縱軸)。目前還不清楚4%的信貸下降是否足以使通脹率回到2%的水平。

考察1970年代中期的經驗,從加息到信貸增長放緩的時間遠遠超過兩年。誠然,除了利率之外,還有許多因素在推動信貸。這可能就是為什麼通貨膨脹是如此不可預測的原因,即使在有豐富的模型和資料的今天。

本文編譯自「Why Credit and Inflation Are Highly Uncertain」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores