交銀國際研究部主管洪灝於昨天(14日)發布《中國市場策略:天量信貸後,股市怎麼走》報告,當中主要提出,央行必須在「政策寬鬆、維穩經濟」和「審慎管理、防止資本外流」之間取得平衡。

上周五,中國公布了破紀錄的1月信貸數據,午盤前市場還一片歡欣,隨後卻迅速逆轉走勢。市場反應如此不溫不火,想必令人倍感意外。

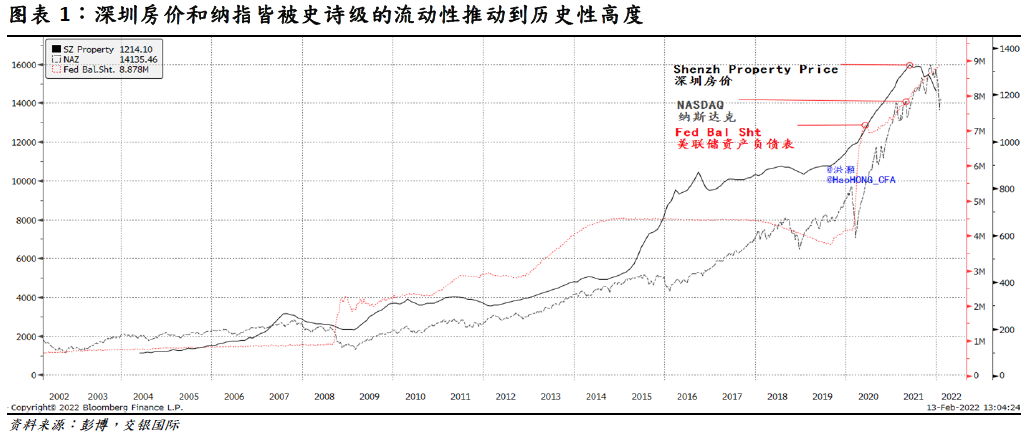

交銀國際表示,在美聯儲即將收緊貨幣政策的節骨眼上,忽視中美經濟周期之間的相互影響無疑是魯莽之舉。圖表1顯示素有「中國矽谷」之稱的深圳,其房價(黑色線)與納斯達克指數(黑色虛線)走勢皆與美聯儲資產負債表(紅色虛線)擴張密切相關,二十多年來一貫如此。居高不下的房價肯定已使得央行在決定貨幣政策時,在房地產泡沫和經濟「穩字當頭」的政策綱領之間仔細權衡。

專家很容易將1月份信貸數據背後顯著的季節性因素,誤認為是大幅寬鬆政策的開端。考慮到在美聯儲3月即將收緊政策之際,而其資產購買計劃也將在加息之前畫上句號,在如此狹窄的時間窗口裡中國還有多少寬鬆的餘地?

該行觀察央行第四季度貨幣政策執行報告中的一些細節,揭示了央行的謹慎,包括此前的「堅持不搞大水漫灌」政策基調措辭重新被加回、「以我為主」的政策主基調的出場順序被放在了央行滙率政策之後。

這些微妙變動暗示著央行對箭在弦上的美聯儲緊縮政策的潛在影響更加關注,而交銀國際因此提出了與市場共識不一致的觀點,即上證房地產指數早已對政策基調的變化翹首以盼,以及貨幣寬鬆的窗口正在迅速關閉。

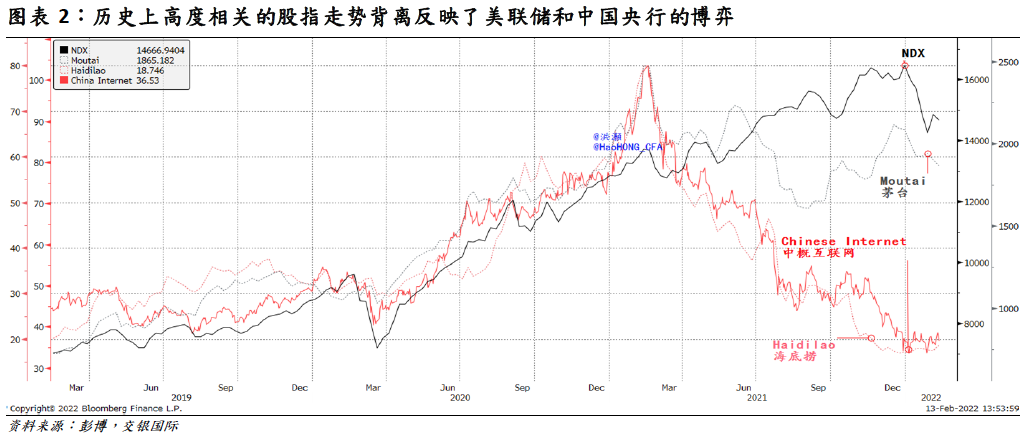

圖表2顯示自2021年初以來,在美國上市的中概互聯網指數(紅色線)和納指(黑色線)的走勢大相徑庭,普遍解釋是中國對互聯網行業的強監管讓相關企業元氣大傷,但若是真的話,為何海底撈(紅色虛線)這個曾在離岸市場炙手可熱的火鍋股,會在同期與中國互聯網指數表現展現出非常緊密的相關性?海底撈並未受到任何監管壓力。

該行認為影響海底撈和中概互聯網指數走勢的共同因素,乃在岸和離岸流動性的差異。即便是中國家喻戶曉的白酒公司茅台(黑色虚線),也難逃自去年初以來在岸市場流動性收緊的影響,儘管受影響的程度要輕微得多。

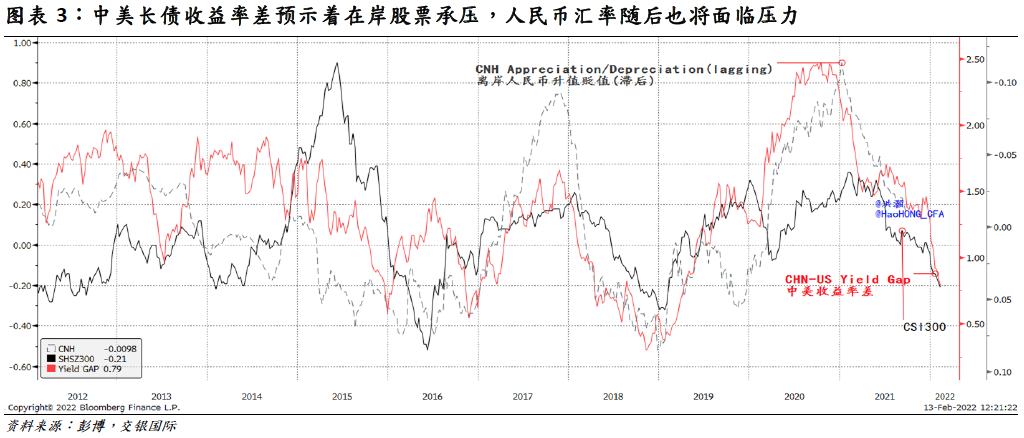

交銀國際表示,在圖表3中可見正在迅速收窄的「中美長債收益率差」(紅色線)與滬深300指數(黑色線)的表現密切相關;由於美聯儲即將收緊政策,收益率差收斂的最後階段將是最跌宕起伏的,並將反映到在岸市場中。因此,從風險/回報的角度來看,現階段貿然去接飛刀很可能得不償失。

此外,洪灝表示「影子聯儲」(即中國商業銀行系統中的外幣存款)很可能已隨著中國經常賬戶的達峰而並行見頂;且看上周五公布的第四季經常賬順差雖仍強勁,但卻低於去年年初出現的、經常賬戶最近的一個峰值。

報告中提出仍有三個限制因素將拖累中國在岸市場的表現。據《財新》報道某些外國對沖基金通過貿易賬戶進入中國股市,並於在岸市場上大賺一筆,許多中國交易員面對這些國際玩家毫無還手之力,這乃第一個制約因素。

第二個因素是滙率,圖表3展示了離岸人民幣的勢能是如何隨著中美收益率差不斷收窄而減弱的,雖然滯後幾個月。換言之,即使中國現在停止寬鬆、中美收益率差隨之而止,人民幣的弱勢一旦形成,就很可能會在未來幾個月內持續。

對在岸市場而言,作為全球對沖基金回報因子之一的強勢滙率將一去不復返。甚至,如若處理不善它可以轉身成為資本外逃的誘因。這一幕曾在2015年出現過,為防範此類資本外逃的風險,央行必須在「政策寬鬆、維穩經濟」和「審慎管理、防止資本外流」之間取得平衡。

第三個,也是最重要的一個對在岸市場表現的制約因素,乃在岸流動性的微觀結構。通過對比「IPO、增發」所回收的流動性,以及「回購、分紅」所釋放的流動性,得出的結論是淨流動性需求已達歷史上限。也就是說,市場的微觀流動性環境不再寬鬆,而當這種情況出現的時候,在岸市場將不再續創新高。@

------------------

請訂閱新官方YouTube頻道:

https://bit.ly/2XxPrsd

✅立即支持訂閱:

https://hk.epochtimes.com/subscribe

✅直接贊助大紀元:

https://www.epochtimeshk.org/sponsors

✅成為我們的Patron:

https://www.patreon.com/epochtimeshk

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores