商科阿Sir經常講做生意成功秘訣之一是「規模經濟(economies of scale)」,它主要是指透過大規模生產而達致成本效益,當然做一般生意這百分之百是個好東西,但今天要介紹給大家的甚至是更簡單的concept,就只一個「scale」字。

Scale在商界逐鹿中原時絕對堪稱寶物,有兩個行業就是因為能夠「無限scale」而順利制勝,扶搖直上,生意做得大到無疆無界。

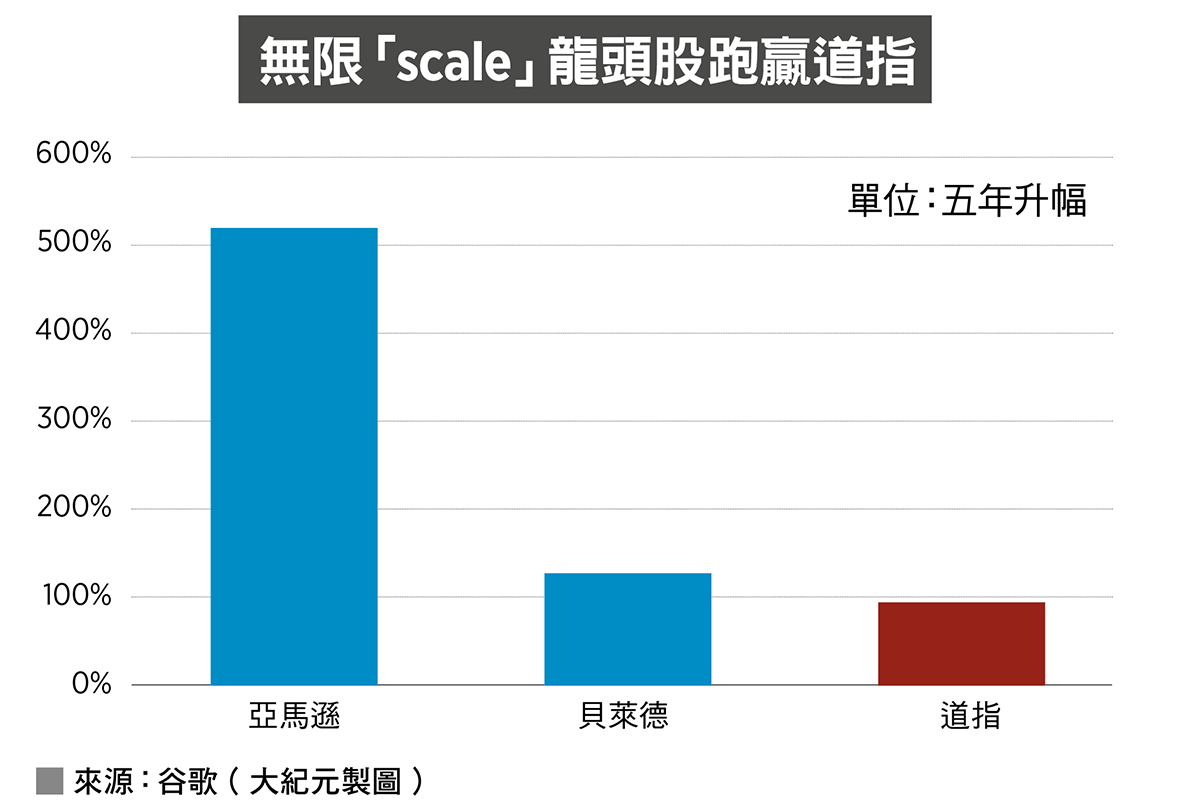

無限「scale」龍頭股跑贏道指(來源:谷歌/大紀元製圖)

無限「scale」龍頭股跑贏道指(來源:谷歌/大紀元製圖)

資產管理如海納川

資產管理行業的scalability達宇宙級數,簡直是「它敢認第二,無人敢認第一」。一位基金經理,一部Bloomberg,就可以管理數以億美元計的龐大資產。賺到錢再聘兩、三個分析員,向劵商買(MiFID II要求,否則交易佣金已包)些研究報告,那就萬事俱備,再請個有經驗的institutional sales向養老金、投資顧問等推薦產品即可。

為什麼說這個行業可以無限scale?因為基金經理管「一球」(代表1個million)又是這樣管,管「一碼」(代表1個billion)都是這樣管,就僅那些股票或債券數量「揸」多與少的分別。研究了好幾隻股票,入貨後如果有新錢進來,就叫盤房按照現有組合的持股或權重按比例加碼,直至某些股份liquidity不足,方需要加入新股。

所以資產管理乃「多D來,唔需要密D手」的高效行業,有如海納百川,容量極大。除非所管理的是細價股基金、私募基金或初創基金等,受liquidity限制,不可無限吸納新錢,否則大部份都是「歡迎來到我們的派對」,如環球股票基金、科網基金、新興市場債券基金等,十、百億美元規模乃小意思。

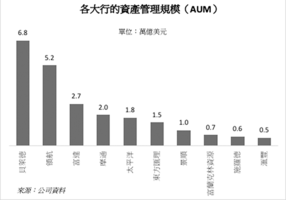

全球最大的資產管理公司貝萊德掌管8.7萬億美元資產,其它行內巨擘如領航管6.7萬億美元、富達3.3萬億美元,而滙豐則管理5,200億美元。

既然花香撲鼻,採蜜者必眾,而過度競逐會導致利潤下降,最終變成「雞肋」,那麼何解行頭仍可順利推進,它們是如何跨過這一「欄」關?首先「僧多」但沒有「粥少」,四海資金充裕,養老金、央行、富商、散戶長年忙著找碼頭停泊資金,故即使偶有經營不善的資產管理公司倒閉或被併購,但春風吹又生,樓下少一間樓上多兩間。成本低令基金公司「退可守」,減兩個分析員,主管明天繼續開工,不像零售或建築,一個都不能少。

網上銅鑼灣大千倍

根據持有香港崇光百貨的利褔國際年報,其高峰期的銷售所得款項為138億港元(2015年),來源主要是銅鑼灣店。於自由行旅客消費和無敵地段的帶動下,19層高的銅記SOGO算是香港最成功、最賺錢的零售百貨店之一。

然而,銅鑼灣即使有多「就腳」,也不是所有香港人都會去,亦不划算作24小時營運,「翻風落雨」人流又即應聲減少。貨品種類方面,任憑你擠得多滿也是有限數,總不能把所有種類的大衣、書本、餐枱、沙發都擺在店內。

20多年前,亞馬遜由賣唱片、錄影帶、書本起家,接著伸手至視像遊戲、電器、玩具、家裝及軟件等,接著二話不說擴張至「百貨」,包羅萬有。今天,亞馬遜網上出售超過1,200萬種產品,若將亞馬遜市場上的賣家(Amazon Marketplace sellers)都計算在內的話,數字上破3.5億,這可是超乎史上任何百貨、商場東主的想像,就連「All Things For All People」的英國Harrods也需退避三舍,無法跟電商拼「量」。

無面積限制,不用掏腰包開店,將資本集中到開發網上平台,scalability巨大得像通天徹地的龍捲風般可以氣吞全球實體店,最後只有experience相關的店舖(體驗店)得以存活,如大牌旗艦店、健身及蘋果服務店等,當然幸而還有餐廳和Starbucks等咖啡室不會被「捲走」。

電商網購毋容置疑可以無限穿梭、無限scale,亞馬遜去年總成交額(Gross Merchandise Volume,GMV)為4,900億美元(約38,000億港元),而且還在高速增長中,沃爾瑪、Best Buy及Target的網店亦如八百里加急般從後猛追,去年網銷升幅甚至比亞馬遜更為迅速,而阿里巴巴於2020年「雙十一」的GMV錄得4,982億人民幣,同比增長85.6%;但就個人而言,除非疫情阻擋,否則還是覺得到實體店購物最能享受消費樂趣。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores