萬億螞蟻上市被喊停,中國資本市場監管越收越緊,不僅令中港兩地彙集的海量資金去向難覓,在註冊制初行之下,亦令市場擔憂巨無霸螞蟻及馬雲前景。就在螞蟻大戲仍迷霧重重之際,一部話劇《大贏家》將於本月在上海上映,該劇回顧了中國證券市場30年發展歷程。

中國資本市場誰主沉浮《大贏家》話劇開演

中國大陸財經網站《財新》於9日報道,《大贏家》以時間為軸線,記載了中國證券市場30年的發展歷史,並以四位同窗好友的人生故事為主線,將中國資本市場多起重大事件串連起來,包括「上交所成立」、「327國債期貨」、「深圳810」、「股權分置改革」以及「2015年股災」等。

報道引述話劇總策劃鄭培敏的話,1990年,中國證券市場屬於非主流、非核心的龍套角色。在國家層面,尚無中央級統一的證券監管機關,沒有《公司法》,也沒有《證券法》,是「摸著石頭過河」,證券交易市場屬於隨時被關閉甚至取締的「非法」場所。

據悉,在該部話劇中,既有資本大鱷的身影,亦有財經媒體的角色,還有敬畏金融市場的金融家。

在中共十四五計劃確定將要全面實行股票上市註冊制之時,該部話劇高調亮相,在全球疫情仍不明朗之際,更計劃全國巡演。

《財新》的報道指出:「三十年後,大幕重啟。」「中國資本市場的改革正步入深水區。」

現居北美的中國金融專家麥先生表示,中共全面實施股市的註冊制,這表示未來將有大量的企業進入股市直接融資,也意味著資本市場的進一步開放和坐大,其主要作用是為「超量發行的鈔票找到新的蓄水池」。

股票上市註冊制開啟資本市場擴容 尋找鈔票蓄水池

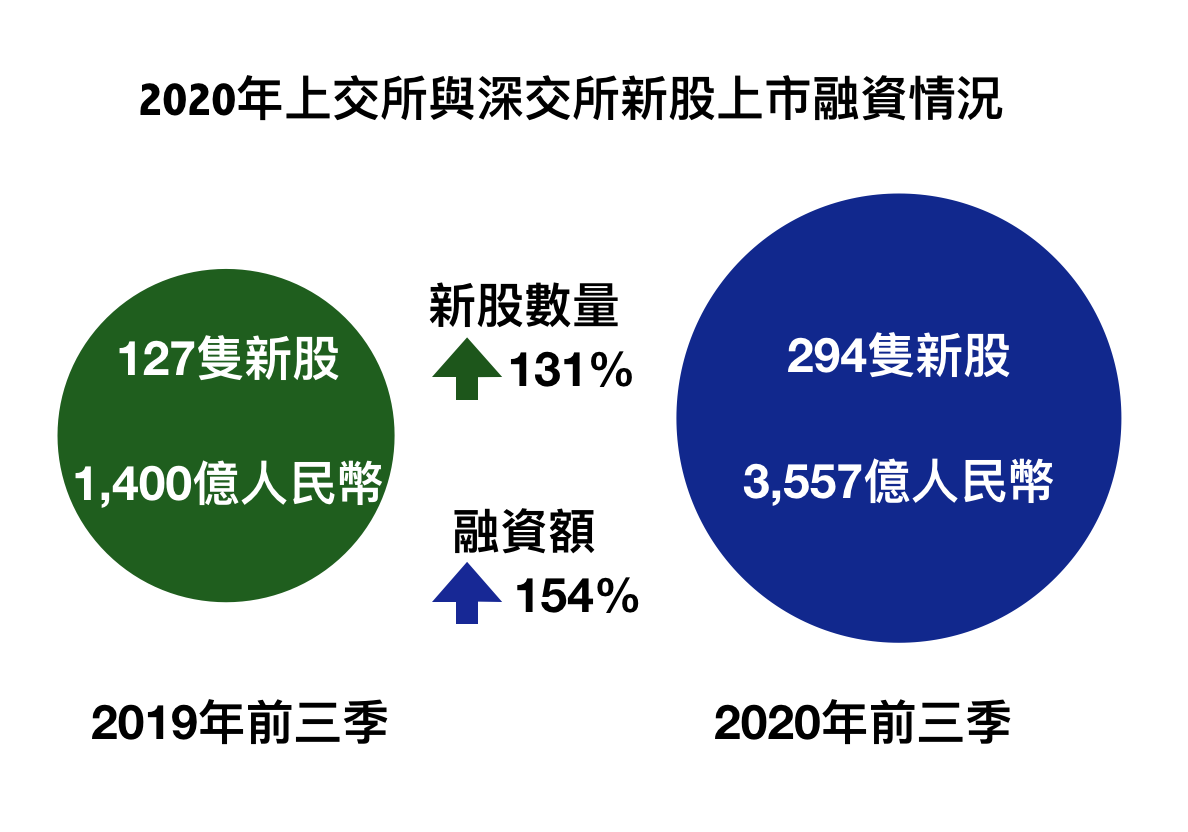

據畢馬威會計師事務所(KPMG)統計,今年前三季,上海證券交易所(上交所)與深圳證券交易所(深交所)預計共錄得294宗新上市項目,新股適量較去年同期上升131%;募資總額達人民幣3,557億元,比上年同期上升154%。IPO(首次公開發行)步伐明顯加快。

另有證監會數據顯示,目前大陸企業從IPO受理申請到完成註冊,平均用時5個月左右。

或許這可以解讀為中國資本市場的蓬勃發展,但是在中共疫情大爆發的背景下,中國經濟受到重創是無法迴避的現實。中共官方統計數據顯示,第三季度,中國經濟同比增長4.9%,低於預期。原本預計全年GDP將增長2%左右,這是在過去三十年來,中國經濟數據最為疲弱的一年。

對此,現居北美的金融專家麥先生分析指,在今年經濟受重創的背景下,股市集資創新高,其原因之一就是北京發行貨幣太多,資金沒投資出路。

然而在中共當局計劃大力推動股票上市註冊制,為中國資本市場擴容的當下,一間重量級公司卻被中國股市排除在外。

恆大回歸無望 千億新東方瞄準港股

11月8日,中國恆大與深深房均發佈公告表示,中國恆大決議終止與深深房的重組計劃。這意味著恆大地產借殼回A股市場上市的計劃失敗。

加之中國恆大於9月29日公告稱已與戰略投資者簽訂補充協議,戰略資金在恆大的股權比例不變。即從2016年至2017年,恆大相繼引入的1,300億元戰略資金將轉為普通股。

對此,有評論人士指,從恆大的崛起到近期的恆大債務事件,見證了中國監管層對超發貨幣的策略變化。

麥先生亦透露,過去幾年中國超發印刷了大量的鈔票,但物價指數並沒有太大的提升,這是因為超發貨幣大多都流入了房地產,壯大了房地產行業。然而在房地產瘋狂發展幾十年之後,中共開始控制其發展,各類限購措施相繼出籠。房地產這個蓄水池已經滿了,水要溢出來了。

「如同2016年,北京把超量發行的貨幣沉澱在房地產業,這次是把資金沉澱在股市裏。」麥先生說,「只有這樣,才能把通脹這隻老虎控制住,穩定社會。」

與此同時,另一家重磅「千億」企業正瞄準港股市場,已於2006年9月在美國紐交所上市的新東方教育科技集團(09901)(美:EDU)於9日正式在港交所二次上市。此次發售851萬股,集資約119億港元。

其中市場最為關注的是,新東方公佈其港交所上市的每股定價為1,190港元,而此前計劃發行價為1,399港元,貴冠港股,成為港股市場上個股股價最高的公司。

擴容中國資本市場 香港「錢袋子」亦不放鬆

除了新東方之外,亦有多家中資企業正計劃在吸收香港市場上的海量資金。且在香港上市的中國大陸公司的規模及頻率都在增長。

京東健康、中國大陸潮流公司泡泡瑪特以及恆大物業,均將於本周尋求通過港交所的上市聆訊。京東健康以及泡泡瑪特的籌資金額分別為3億與5億美元;恆大物業的籌資金額約為20億美元。

此外,中國大陸的短影片平台快手已向港交所遞交上市申請,據初步招股文件顯示,快手此次上市將採取同股不同權架構。對於集資金額,早前市場傳聞指,快手上市擬集資50億美元(約390億港元)。

國際會計師事務所德勤曾發佈報告指,2020年前三季度,港股市場共錄得99隻新股上市,集資金額達2,138億港元,較上年同期增長67%。在新股數量方面,中國大陸企業的比重為70%,而新股集資的金額方面,中國大陸企業的融資金額佔比為98%,約為2,099億港元。

麥先生表示,近期港股市場格外熱鬧,其「造富」神話在今年也尤為明顯。這反映北京仍在利用香港的金融市場地位,繼續實現其「錢袋子」的功能。雖然用上海和深圳逐步取代香港,已是北京計劃之內的事情,但是目前一定做不到!也許15年後,到2035年會有這樣的可能。

螞蟻大戲未落幕 沉浮成敗由誰主?

從螞蟻集團計劃在A+H股同步上市,到被監管機構叫停,再有中資企業「不約而同」選擇中、港股市上市,中共當局通過中資企業在中港兩地資本市場的運作的實質,已難以掩飾。

麥先生表示,中共當局今次突然叫停螞蟻集團的IPO,其實是為股票上市註冊制的落實和執行造成了一個巨大的挑戰,因為此前中共當局的監管部門對螞蟻集團的上市是加速審批,但上市前突然叫停,很難不令外界質疑,這毀壞了整個市場的信譽。

香港金融分析師蔣天明表示,中共高層應該早已對螞蟻集團可能會對中國金融系統帶來的衝擊和影響心知肚明。但螞蟻集團通過其提供的1,082種不同的服務中,360度全方位的掌握了中國百姓的一舉一動。即近年來,中共用在金融風險方面的讓步來換取螞蟻集團為其提供監控百姓的服務。但是到了今天,中國金融亂象叢生,中共已不能再在金融風險方面讓步了。

他續指,11月3日,在螞蟻集團上市被暫停的同一天,中共當局發佈文件,強調要完善金融監管體系,健全「問責」制度。

「看來就要以螞蟻集團為開篇,著手整頓金融行業了。」蔣天明說,「螞蟻蟻集團獲得了哪些權貴的撐腰?螞蟻短時間內獲得上市批准,哪些監管人員沒有履行監管職責?」

對被中證監點名為「螞蟻集團實際控制人」的馬雲,將何去何從,亦成為外界關注的焦點。@

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores