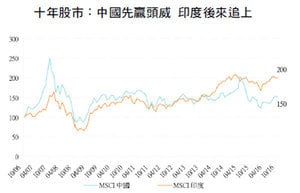

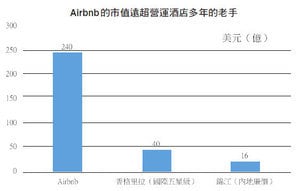

曾經叱咤風雲、掌控全中國經濟的銀行,今年股價被拋在大後方。工行(01398)和建行(00939)分別僅升27%和11%,與MSCI中國指數四成升幅相比,驟覺黯然。

無論是國企,抑或個人,只要有融資需要,以往就只有看銀行臉色,但自從科技金融產品面世,情況出現了翻天覆地的改變。

天下財政還歸天下

大陸現正流行社交借貸,又稱P2P借貸,即整個借貸過程完全通過網絡實現,包括資料、資金、合同和手續等。

這種民間借貸沒有經過銀行,直接隨應著市場資金每一刻的供求而進行。社交借貸的急速興起帶來了一種全新的金融模式,打破了傳統的銀行審批制度。

根據花旗銀行的研究報告,線上債主(投資者)的收益高達9.3%,不單比一年存款息率1.5%為高,更勝於信託產品的6.8%。

回報吸引自然會引來更多的資金參與其中,印尼情況類似,現它已逐漸發展為亞太區內另一科技金融強國,香港反而顯得落後。

大陸三大社交借貸平台為陸金服、宜人貸和拍拍貸,而陸金服更是平保(02318)旗下成員,成立於2011年,擁有領先的風險管控能力與令人安心使用的互聯網平台。

萬事俱備風正東來

還有逾兩成中國成年人沒有銀行戶口,遠高於台灣、南韓和香港的4%至9%。與其它新興國家無異,科技金融比較容易運作,正快速取代手續繁複的銀行業務;印度和眾非洲國家趨勢若干。

國內中產將20%月入用作投資,主攻金融產品和股票,但這類資金給予市場龐大空間作更豐富的社融活動。目前最崎嶇的是如何控制投資的風險,包括平台跑路和借貸虧損。 能夠名列前茅的平台均有兩種特徵,一為其成立時間一般較長(出事的多為一年以內),二為資金管理嚴格。借貸虧損方面,相對比較費勁,但仍可通過小額和認證作風險控制。

內銀的放任地方政府融資、放貸偏袒國企等弊端,早晚會自行潰爛,繼而被逐步完善的新系統打個落花流水。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores