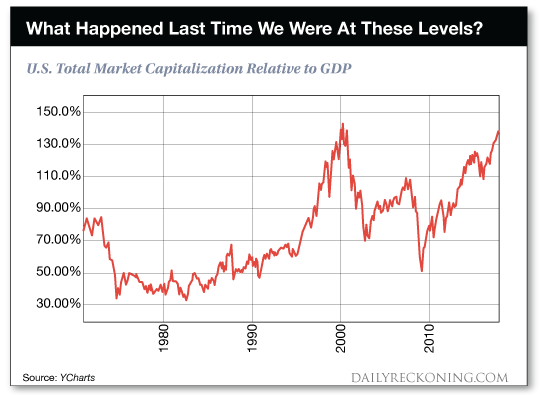

價值投資大師巴菲特曾經揭示一個他用來衡量整體股市便宜或昂貴的指標,那就是股價總市值除以GDP總值的比值,他認為當美股該比值達70%-80%左右時適合買股,當比值超過100%時必須小心因應,否則就是在玩火。

現在,美股的總市值已達GDP總值的139%,史上僅次於2000年網絡泡沫時的145%。《每日清算》(The Daily Reckoning)的博客查得利(Jody Chudley)寫道,此一巴菲特指標在2000年達到高峰後隨即崩落,該指標趨勢圖也顯示現在的股市充滿泡沬味。

不過,查得利認為造成這次巴菲特指標飆升的理由是近年ETF基金的盛行(不同於2000年對網絡股的吹捧),這種被動式基金買股票是不考慮股價估值的,就算買進本益比3,000倍的成份股也毫不手軟,這是一種盲目的投資,只要ETF資金不斷湧入,股價的估值就會不斷地膨脹。

金融服務公司Cantor Fitzgerald的分析師塞奇尼(Peter Cecchini)則認為,美股8年半牛市的根本原因是全球央行在量化寬鬆下的不斷擴大其資產負債表所致,其效果已顯著推升企業盈餘和刺激全球經濟增長。然而,由於美聯儲現在已轉向縮減資產負債表,這對不斷創下歷史新高的美股動能將構成阻礙。

據統計,自2008年以來,全球央行已透過量化寬鬆的方式替市場注資13萬億美元,其中美聯儲擴大資產負債規模4.5萬億美元,間接促使美股市值增長12萬億美元。

另外,央行過去的零利率政策也相當大程度推升企業的獲利,許多上市企業透過舉借廉價的資金買回自家股價,已有效提升公司每股盈餘。

投資機構LPL Financial的首席投資長林奇(John Lynch)則歸納出五個足以讓牛市軋然中止的疑慮,其一是經濟擴張和牛市期間已逾八年,或存在過度消費、過度舉債、投資人過於自負等疑慮。

第二個疑慮是過度的榮景,許多指標已顯示投資人過於樂觀,例如美銀調查發現48%的投資人預期盈餘持續高增長和通脹偏低的夢幻情境,該比例為六年最高。

第三個疑慮是市場缺乏波動,標普500指數未跌破3%的交易天數已超過1995年的241天,且自去年6月底英國脫歐後不再出現回跌5%的情境。該指數今年每日的平均波動為0.3%,上次出現這種低波動度是在1964年。

第四個疑慮是美聯儲即將縮表,時值市場盛傳鮑威爾(Jerome Powell)很可能接替耶倫擔任下屆美聯儲主席之際,央行政策不確定的因素正籠罩著。

第五個疑慮是美國減稅立法能否通過。LPL Financial公司估計通過的機率超過50%,但市場仍不能排除該法案無法通過的風險,股市或許因此大幅回檔。

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores