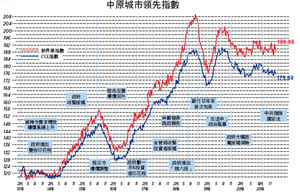

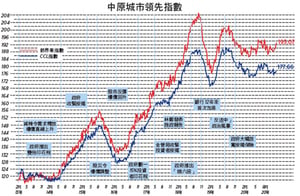

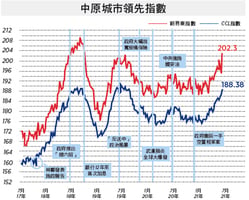

反映二手樓價走勢的中原城市領先指數(CCL)連升七周,最新報146.3,按周再升0.59%。分區指數除新界東回調1.53%外,港島、九龍及新界西則分別上升1.44%、0.65%及2.04%。其餘領先指數亦全線繼續上升,大型單位、中小型單位及大型屋苑分別再升0.18%、0.68%及0.82%。中原經紀人指數(CSI)最新報65.36,上升2.7個百分點。

政府加辣後二手樓價不但沒有回調,更連升七周,累計升幅近2%,上周升幅亦是七周以來最大。對上一次七連升要追溯到四年多前。樓價距離歷史高位只差0.4%。七大指數齊升,只有新界東上周急升後調整。代表上車盤的新界西更率先創紀錄新高,中小型單位升幅亦擴大,意味上車盤正急速消失。大型單位表現僅次於新界西,樓市趨兩極化越見明顯。

供應要與需求匹配

樓價高企導致空間壓縮,一手劏房應運而生。發展局局長陳茂波提醒市民,指此類住宅買入後甚難轉售,但政府無意干預市場開積云云。現屆政府第一天就承認樓價過高,但四年多來樓價繼續攀升,等待是有機會成本,包括租金,通漲影響購買力。面對這些一手劏房,市民實在無所適從。

本欄多次分析一手劏房物非所值,萬一樓價調整,此類單位將首當其衝。局長的言論還帶出另一個更深層次的問題,就是供應與市場不匹配。一手劏房只適合特殊的客戶群,一般家庭並不適用,若供應與需求不匹配,即非有效供應,結果有效供應板塊短缺,價格難因供應下調。

同樣地,近期啟德的三塊地皮以極高價成交,肯定打造成高檔豪宅,動輒千萬以上,這些供應對普羅大眾根本無關。

樓市生態嚴重扭曲,如何令供應與需求互相匹配?政府應該積極研究,不要用不干預自由市場作擋箭牌。

外圍難帶來調整因素

17年香港樓價何去何從,可從分析外圍及內在因素找到端倪。外圍方面,特朗普當選美國總統,美國債券息率已反映預期增長,上半年市場正等候數據確認,息率走勢相對清晰。利率急升將打擊經濟增長勢頭,亦不利萬億基建及企業融資,相信新政府致力維護利率緩慢上升,利率走勢對香港樓價影響有限。

特朗普又大量起用商人執政,相信對短中期經濟有刺激作用。雖然保護主義抬頭,但因產業鏈搬遷需時,經濟增長勢頭反而對中、港短中期有利,經濟暫時不會惡化。

內在因素方面,去年一手盤銷售量近1.7萬伙,發展商推盤人山人海,剛性需求強勁,累積貨尾連跌四季。今年一手潛在供應可達3萬伙,但實際供應往往較潛在供應少,估計只有2.5萬伙左右,創十年新高。但不要低估發展商的差異化策略及協調能力,只要樓盤推出時間、區份及準客戶目標不同,就可避免銷情冷清及惡性競爭帶來減價戰。

再有,辣招令市場全面向一手盤傾斜,間接協助發展商出貨。參考去年銷情,相信市場吸2萬伙不成問題。筆者亦相信政府不會收緊市場行為,意味發展商提供二按、過度性貸款、稅項回贈及提高佣金促銷等行為將持續,亦不會堵截首置投資者,即私樓去貨不成問題。即使去貨速度不及預期,持貨成本低企,發展商亦有能力控制貨尾推盤策略。

外內剛性需求強勁

新供應集中在某些區份,如荃灣、將軍澳、啟德等,或對某些區份帶來壓力。但新供應少的區份受二手供應萎縮而價更難跌。長期供應方面,現屆政府為了使供應達標,悉數把土地推出,恐怕後勁不繼,能否於新的財政年度繼續大量推地維持未來供應存在疑問,市場將解讀成利好因素。

再有政府並沒有推地策略,往往推出貴重地皮刺激樓市,在土地儲備不足下情況將更嚴重。去年中資地產商投地佔三成多,配合「十三五」規劃的走出去、建立品牌的大方向,加上買地不需支付辣稅,今年中資將更積極投地,刺激樓市氣氛向好。

大陸客資金極度充裕,面對人民幣貶值,加上今年香港實施稅務資料交換,外來買家購買金融產品、保險、於銀行開戶等必須提供國內稅務資料,唯獨是房地產不在實施範圍,更多大陸資金將流入高檔住宅,外來買家比例將繼續上升,支持豪宅價格向上。

17年沒有大型基建落成,應不會刺激某些區份樓價,但同樣地跨境基建亦延誤,導致需求轉移押後,支持樓價不跌。

人口策略依舊未變,每年5萬多單程證製造穩定需求,尤其資助房屋。但公屋只有1.68萬伙供應,連同2,700個資助房屋,總數比私樓更少,無助壓低私樓價格。雙非兒童屆入學高峰期,近年流行以房養學,不排除額外需求令新界北區樓價及租金再升。

*** ***

自沙士以來香港樓市已走過十三年牛市,樓價與經濟及負擔能力嚴重脫節,但無奈供應缺口依然龐大,加上外圍經濟因素短中期向好,樓價將難見合理幅度的調整。但受制於調控、低成交量及息口向上,樓價亦無大幅上升空間。若沒有黑天鵝事件,預期17年樓價將於10%內窄幅上落。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores