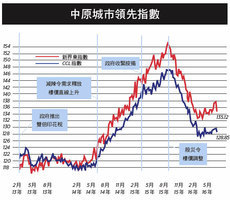

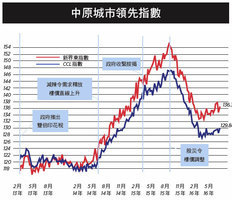

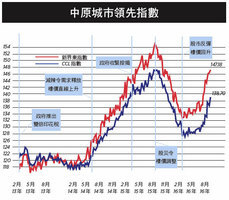

反映二手樓價走勢的中原城市領先指數(CCL)連跌兩周,最新報143.49,按周下調0.13%。分區指數除九龍區下跌0.7%,港島、新界東及新界西指數分別反彈0.74%、0.75%及1.39%。其餘領先指數個別發展,大型單位急跌2.44%,中小型單位及大型屋苑指數則分別上升0.34%及0.4%。中原經紀人指數(CSI)最新報48.44。

長息抽升樓價將急調

因數據滯後還未反映政府實施新辣招的影響,CCL只錄得輕微調整,但連跌兩周,是3月中以來首次;與此同時CSI處於收縮水平,意味本次樓市反彈浪極可能已經完結。新界東表現強勢,跟歷史高位只差1%,新界東以中產用家市主導,跑贏大市不足為奇。

受辣招影響買家採取觀望態度,二手成交急速萎縮,過去周末,十大屋苑只有數宗成交。新辣招反令盤源減少,業主態度依然強硬,未肯大幅劈價。一手盤回歸用家市場,只有不足10%的投資者及大陸買家無懼辣招繼續入市。業界普遍認為新辣招只會令中下價盤樓價調整5至10%,豪宅幾乎不受影響。

另外,世界政治舞台連環爆出黑天鵝事件,繼英國脫歐之後,特朗普在民調一致看淡下當選美國總統,肯定會對世界局勢帶來影響。雖然對本港樓市的衝擊言之尚早,但特朗普競選時的言論值得關注。他指利率長期過低,對聯儲局主席耶倫諸多不滿。大選塵埃落定,十年期美國國庫債券於4個交易日內飆升近50點子至2.25厘,引發大量資金流出債券市場。

本欄先前已論述近期樓市反彈乃長期利率下跌及資本市場向好帶動所致。利率走勢急速逆轉,雖然平均值回歸可能性仍低,但亦足以對樓價構成較大下行壓力,連同政府不適時的新辣招,預期樓價跌勢較上次調整更急。

樓市全面向一手傾斜

上期談到政府面對人大釋法及美國大選前夕不明朗因素,出招時間極為差劣,港人自住優先的理據極為薄弱,足以推論是次出招乃梁氏競選連任選舉工程的一部份。事實上,政府先後8次出招,遏抑樓價成效不彰,卻令樓市生態嚴重扭曲,本次加辣令市場更失衡。

其一,投資比例高企,部份源自發展商銷售行為。有發展商實施投資者優先政策,包括優先認購,容許一人可入多票認購多個單位等,近期更出現大手圈貨者比一般投資者更優先的安排,亦有把大小單位捆綁出售。發展商又提供稅務回贈,直接削弱印花稅的效力。若政府不與業界商討規範市場行為,縱有張良之計,很快就會出現過牆之梯。已有發展商針對新稅率推出15%回贈,相信其他發展商亦會仿效。

其二,截至今年9月底,一手成交佔總成交量近一半,創04年以來新高。二手業主無法提供稅務回贈及二按,政府新招將市場進一步壓向新盤,令一手全面主導大市。問題是發展商有一定能力控制開售時間及銷售速度,直接影響供應,左右大市價格。有發展商已暫停發售重新部署。政府亦無形中協助發展商出貨,尤其是利潤高的新劏房單位。某馬頭角新盤主打百多呎開放式單位無懼辣招,加價加推。

其三,雖然換樓客依舊可於6個月內享有稅務回贈,但要先繳付新稅率,換樓需要極多的流動資金周轉,新例進一步打壓計劃改善居住環境的家庭。

新辣招令其它問題惡化

其四,市場頻頻出現首次置業購買多伙,或以子女或其他家庭成員名義大手入市的成交,目的旨在投資,有違調控精神。取得香港永久居民身份而不在港的大有人在,來港首置亦非一定自住。再有,政府公佈的成交宗數以文書作單位亦引來詬病,因一張文書可涵蓋多個住宅單位。長策及政府供應皆以單位作目標,非成交宗數。政府所指牽涉大陸人的成交宗數甚少,但可能所涉單位數量是成交宗數的幾倍。最近就有大陸資金連購17伙。政府若真有意實施自住置業優先的原則,必須從住宅使用性質入手,而非成交時買家身份及是否首置,方可堵塞漏洞。

其五,以往的空殼公司股權轉讓方式進行住宅買賣將因稅制漏洞而升值,有違調控的根本目的。新稅亦間接鼓勵更多該類成交避稅。再有,香港資金充裕,四處尋找出路,貴為亞洲金融中心,香港可讓市民長線投資且取得穩定回報的工具卻少得可憐,新辣招只是把問題轉移至其它板塊如車位、商舖、寫字樓等。最後,調控措施架床疊屋,遏抑大量需求,撤招必須審慎。自2010年開始實施SSD(額外印花稅),6年來政府不斷加辣,政府所謂的調控措施屬短期對策之說亦不攻自破,樓價調整期亦勢必被撤招拖長。

政府常常以「各害取其輕」來掩飾其缺乏全盤策略、未有對症下藥、時間拿捏不準的多番調控措施,不但未能把樓價調控至可負擔水平,累積負面影響卻把樓市生態全面扭曲,部份措施更與港人置業自住優先的理念相矛盾。到底何時樓價才可回到合理可負擔水平,恐怕只能望天打卦。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores