中共中央經濟工作會議提出建設粵港澳大灣區國際科技創新中心,去年12月26日,官方正式啟動粵港澳大灣區創業投資引導基金,由深創投作為管理團隊。但「創投國資化」本質是以行政力量彌補民間資本退潮,存在市場判斷被政治目標替代、擠出民營與外資資本等風險。在資本流動受限、信心低迷環境下,此類基金能否真正培育國際級創新?

「國家隊」成立創投基金

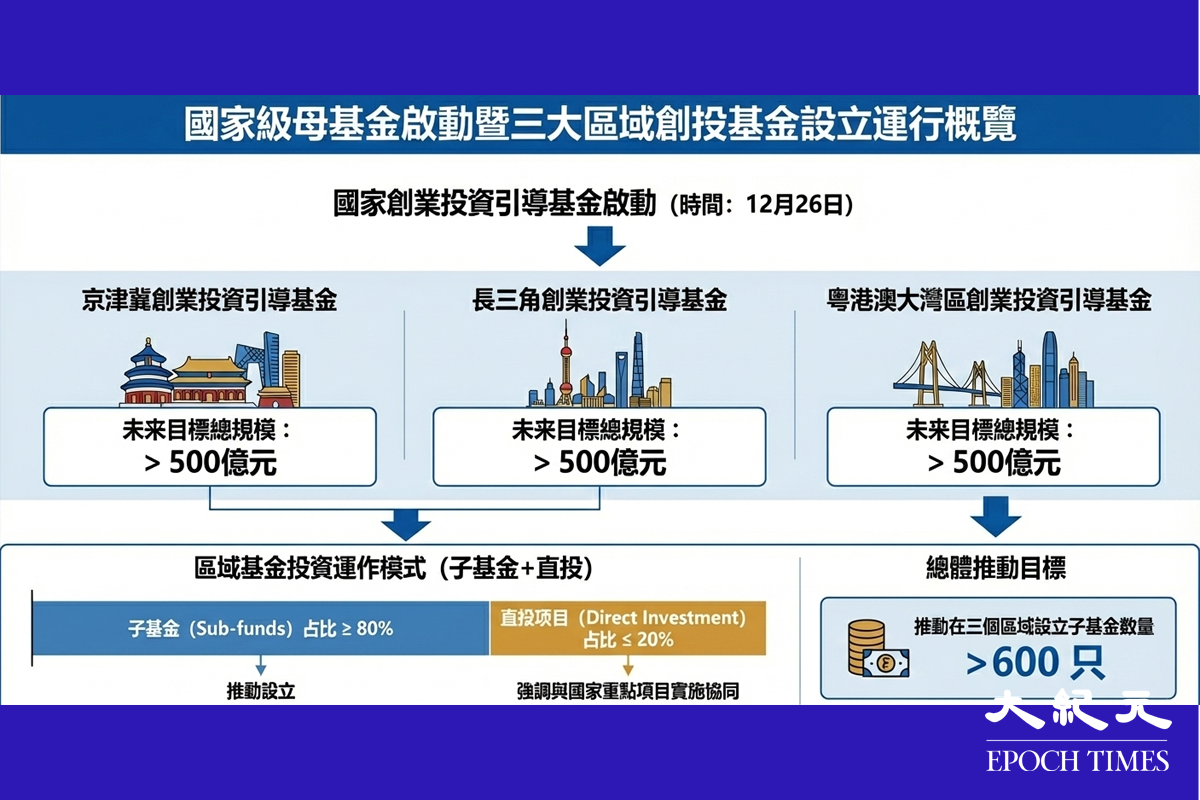

去年12月26日,國家創業投資引導基金啟動,京津冀創業投資引導基金、長三角創業投資引導基金、粵港澳大灣區創業投資引導基金3只區域基金設立運行。粵港澳大灣區創業投資引導基金由深創投作為管理團隊。

根據官方信息,未來3只區域基金總規模均將超過500億元人民幣。此外,引導基金將推動在三個區域設立超過600只子基金。區域基金採用「子基金+直投項目」方式開展投資,其中,子基金投資佔比不低於80%,直投部份強調與國家重點項目實施協同。

中共發改委創新和高技術發展司司長白京羽在專題新聞發布會上稱,「引導基金發揮中央資金引領帶動作用,廣泛吸引地方政府、中央企業、金融機構、民間資本等多方參與,形成萬億元資金規模。」

創投被「引導」的大灣區

在不久前的中共中央經濟工作會議將「建設粵港澳大灣區國際科技創新中心」列為2026年重點任務的背景下,從概念上看,「創業投資」本應是高度市場化的資本形態,強調對高風險、長周期、非確定性技術路線的押注。然而,「引導基金」這一制度設計,天然帶有行政目標與政策約束。它並非完全按照市場邏輯配置資源,而是服務於階段性宏觀任務、產業方向與區域規劃。

在當前中國經濟下行、民間資本明顯退潮的背景下,這類基金更像是一種「替代性資本」,而非市場發展的自然產物。問題的關鍵不在於是否需要政府參與,而在於政府是否正在取代市場本身。當創投被納入國家戰略工具箱,其首要目標往往不再是創新與發展,而是官方的「穩預期、穩投資、穩產業」。

真正的創業投資,失敗是常態。但在國資主導的引導基金體系中,失敗往往意味著審計、問責和政治風險。所以基金更傾向於投資「相對安全」的項目,有政策明確背書的企業,而非真正早期、失敗概率高但潛在顛覆性強的創新。這使創投從「試錯機制」退化為「篩選機制」。

在「十五五」規劃強調科技自立的官方語境下,項目是否「符合國家戰略」,往往優先於其商業可行性和技術原創性。這種導向容易催生大量政策友好型「創新」,而非市場驗證型創新。技術路線趨同、重複投資加劇,反而削弱真正突破的可能性。

當國家資本以更低成本、更強背書進入創投領域,民營資本與外資的空間被進一步壓縮。原本應當承擔主要風險的市場投資者,轉而成為「跟投者」或乾脆退場。這不僅削弱了資本結構的多樣性,也讓所謂「國際科創中心」在資本屬性上更趨向內循環。

這些問題在粵港澳大灣區尤為突出,大灣區被官方賦予「國際科技創新中心」的定位,但資本跨境流動、規則對接和治理透明度並未同步改善。香港在名義上被納入基金和規劃框架,卻在決策權和資金控制上處於邊緣位置,使「國際化」更多停留在標籤層面。

投資收縮幅度遠超預期

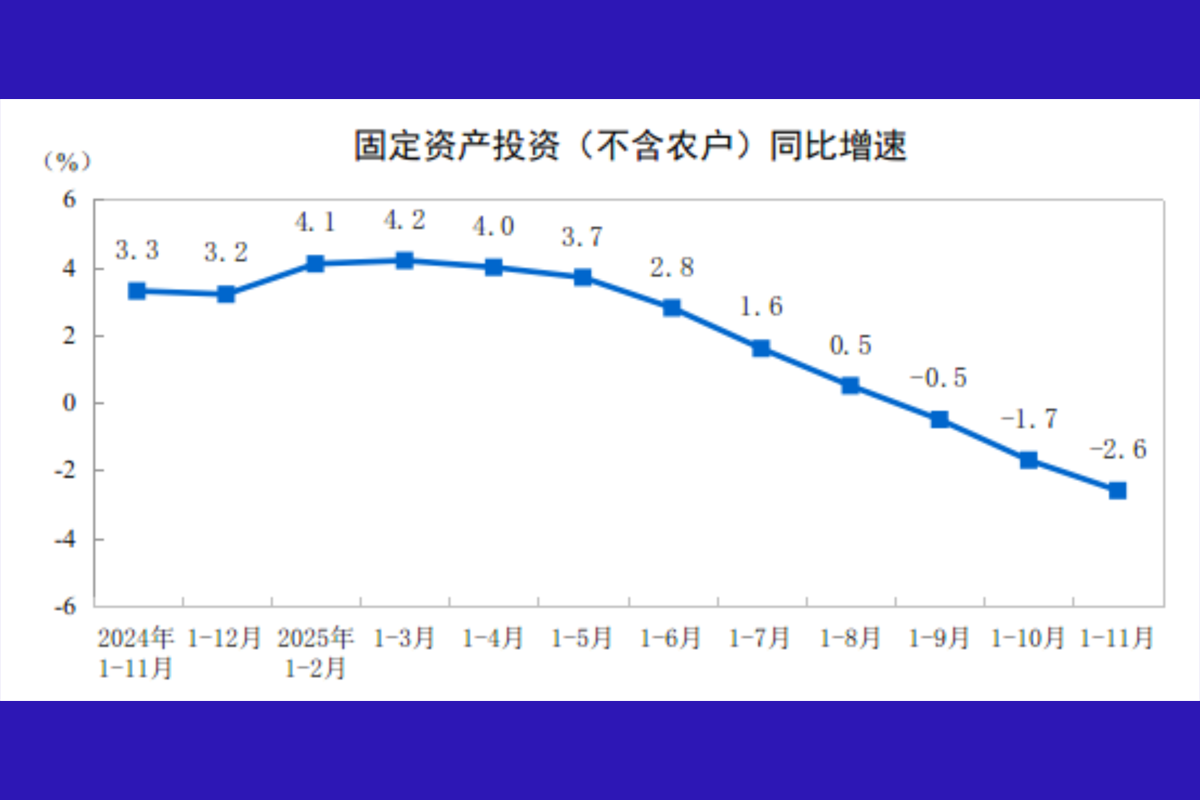

和官方宣傳不同的是,中共國家統計局去年12月15日公布的數據顯示,中國經濟多個指標的全面惡化。例如,工業生產者出廠價格指數(PPI)已連續三年多處於負值區間,顯示工業領域面臨長期通縮壓力。與此同時,中國今年的投資收縮幅度,創下疫情以來最嚴重的下跌狀態。去年1-11月份,固定資產投資同比下降2.6%。@

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores