近年凡有買過百貨公司板塊股票的投資者,相信均能領會當中「痛楚」。百盛(03368)股價跌至慘不忍睹的地步,最新報0.1元,當年最風光的時候,曾高企在16元以上,升幅傲視股海。

亦有甚至已經退市,如經營香港SOGO的利福國際(01212)在2022年8月,由劉鑾鴻以每股5元私有化。另以南京為總部的金鷹(03308),亦在2023年10月完成私有化,從港交所(00388)退市。兩股由高位至除牌,均經歷連翻大瀉,跌幅遠超砍半Level。

今次想討論的話題是,百貨公司的營運模式是否已經走到了盡頭?

多重夾擊雙拳難敵

曾經呼風喚雨,每個品牌走Catwalk都必被邀往坐前排VIP位置的百貨大佬,每件貨品經他們看上,便是預告大賣的開始,幾乎是點石成金,當然他們眼光必需銳利獨到,在見多識廣下失守機會較小。

不過,現實世界還是教懂了我們,一切皆有Cycle,尤其是Business。從網購起初靜靜抬頭,繼而全面冒起,以及品牌透過自己宣傳的努力(自家店、商場、代言人與社交平台等),漸漸降低了依賴百貨這下游渠道,最後竟於多國多地架空了這一時盛極的Department Stores!

翻查利福國際多年的業績年報,其銷售所得款項(Sales proceeds)早在2015年見頂,當時錄得138.36億元,遠在百億元大關以上,而公司擁有人應佔溢利達19.14億元。往後這條「百億」線時失時復得,明顯在掙扎中,進入Covid後來了致命一擊,在2021年業績見紅,蝕逾13億元。由於隨後已退市,無法跟進其營運表現。

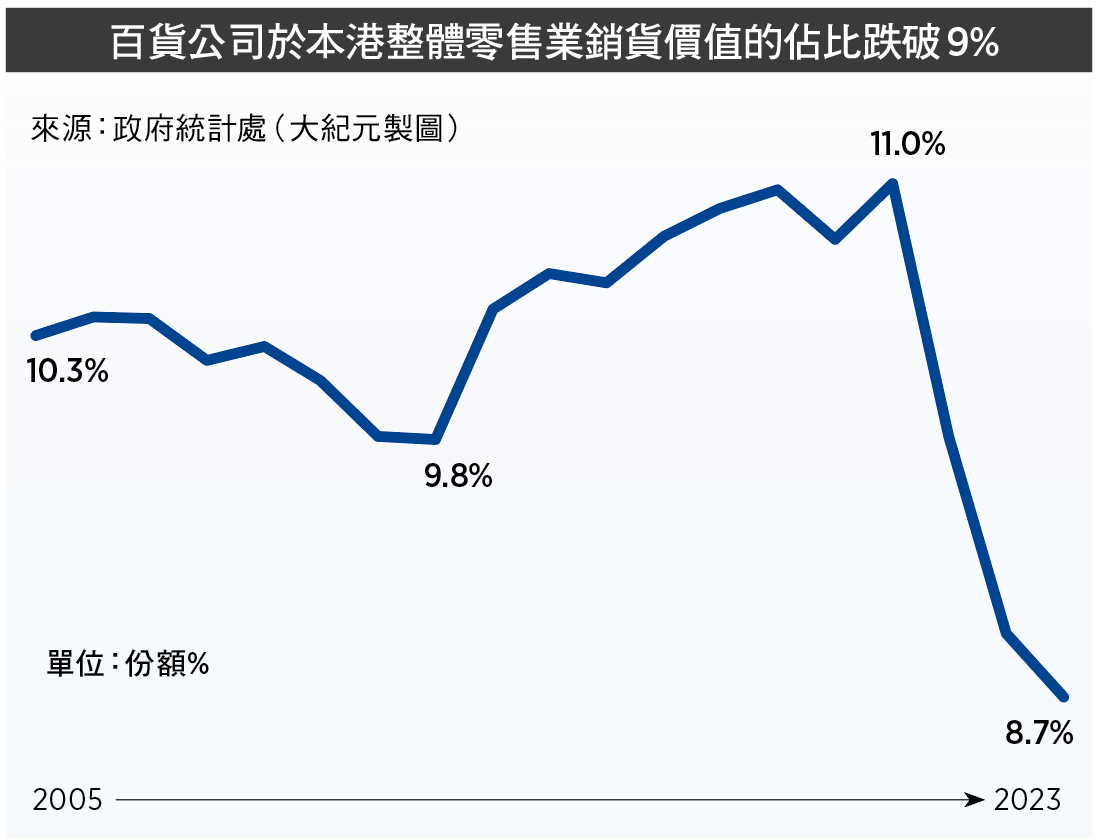

然而,我們仍可依靠統計處資料,追蹤百貨業最新情況,發現在去年開關後,板塊整體銷貨價值為351.76億元,相比2018年時的532.57億元,差了足足34%。若撇除超市部份,跌幅即加深至38%(292.35億元除以467.82億元)。有讀者或許會在想,去年香港零售全部叫救命,跌咁多亦不足為奇。因此,必須要比較整體零售表現,方能得出可靠結論。

2023年,本港零售業銷貨價值為4,066億元,而2018年報4,852元,屈指一算跌幅16%,百貨業仍明顯「跑輸」,由此可見板塊的衰弱。

類似情況在美國與澳洲等亦正在發生,前者行內龍頭Macy’s飽受環境轉變影響,股價十年來累瀉近七成,跟Sears與JC Penny等同病相憐、關店無數。已淪為仙股的澳洲百貨一哥Myer,同樣以十年計合跌逾六成,而之前該股已疲態盡露。曾經覺得「好好行」的百貨公司,不少已不敵似水流年,在紅塵歲月中老去。

陸游留名句又一村

滿途崎嶇,但是否等於這個Story從此劃上句號?答案:不。市場上仍有成功轉型例子,在窄縫中找到了一線生機,繼續在新世代中扮演著Relevant角色。

據英國《Avison Young》題為「The department store is dead…Long live the department store?」的研究報告,發現不願意投資升級店面、管理不善(如British Home Stores與Dehenhams)的百貨公司確實不少急走下坡,它們的店面設計長年未改,產品種類欠缺Inspiration,故失敗原因不能只歸咎於網購,少不了自身問題。

報告中直指,能成功突破死局、令人振奮的例子仍然活生生存在,包括Selfridges與Harrods。所謂「希望在人間」,只要努力去想法子,還是有路可行。Selfridges懷著不斷創新、注入層出不窮新概念與產品去吸引顧客,故其Oxford Street旗艦店已成為倫敦West End地標之一。另一入經入典例子乃Harrods,永遠給進店者一種夢幻奇妙、期待驚喜的感覺。

環球百貨企業仍能笑到現在,或在轉型中但已初見成效的還有John Lewis的「大舖變細舖」策略、被形容為「Beauty Heaven」的Mecca(專攻美容產品與服務)、以服務一流見稱天下的日本本地百貨公司等。

至此夜深時份,忽然想起宋代陸游《遊山西村》中名句:「山窮水盡疑無路,柳暗花明又一村」。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores