強積金是港人退休儲蓄的重要部份,無論對個人抑或社會層面均影響重大。唯根據積金評級最新數據指出,強積金9月投資虧損約308億元,即469萬名強積金成員,平均虧損約6,600元。從整體數據觀察,9月強積金共虧損2.76%,令強積金在2023年累計投資收益盈轉虧。

個別基金來看,今年初至今表現最佳的是中國人壽環球股票基金,以及宏利美股基金,累積回報分別達23.26%及22.73%。至於表現最差則為景順及AMTD中港股票基金,累積虧損分別有14.29%及14.14%。

退休維持基本生活也不易

強積金諮詢機構GUM常務董事陳銳隆分析指,受累於中港股市,第四季強積金回報或錄得負回報。其更坦言,全年整體回報「見紅」機會不低,只是幅度或不會太大。他又指出,中港股市雖已跌至低位,但中國房地產現正處於最差情況,或會進一步拖累股市繼續向下尋底。而安柏環球金融首席投資總監雷志海亦不約而同指出,本港大部份「打工仔」仍偏重中港股股票投資,造成上半年強積金整體回報強差人意。

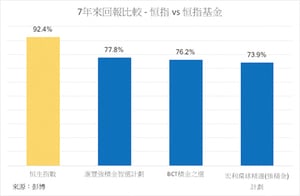

觀乎本港強積金2022年整體表現欠佳,回報為負15.8%,強積金「見紅」難免令「打工仔」退休儲備大打折扣。唯隨著人均壽命延長,加上物價通脹,以及不少港人拒絕生育,欠缺下一代供養,如僅依賴強積金過活的退休人士,難免愈見憂慮。

滙豐今年9月公布「滙豐退休策劃指標」,報告將退休生活方式分為4類,包括基本、簡約、舒適及豐裕。其中,如果想過「基本」的退休生活,假設退休人士居住於公屋,每月生活量入為出,單身人士最低支出為8,020元,與一年前同期相比,升約7%,假使過15年、至80歲的退休生活,便需有約144萬元儲蓄;至於二人家庭基本開支則為1.37萬元,較去年上升近8%,過15年便至少需有247萬儲蓄。

問題是,市場研究機構YouGov於今年4月調查發現,50歲以上準退休或已退休人士的收入,有超過七成主要源自強積金,但僅15%受訪者表示,對於依靠銀行存款及/或強積金退休有信心。香港財務策劃師學會於今年6月公布報告更發現,退休人士收入比例並不理想。當中,有四成受訪者,收入不及退休前的一半;而達到經濟合作暨發展組織建議替代率(即收取退休前收入的七成)更只有28%,數據反映退休人士需壓低消費來迎合退休生活。

提高儲蓄保障自己的未來

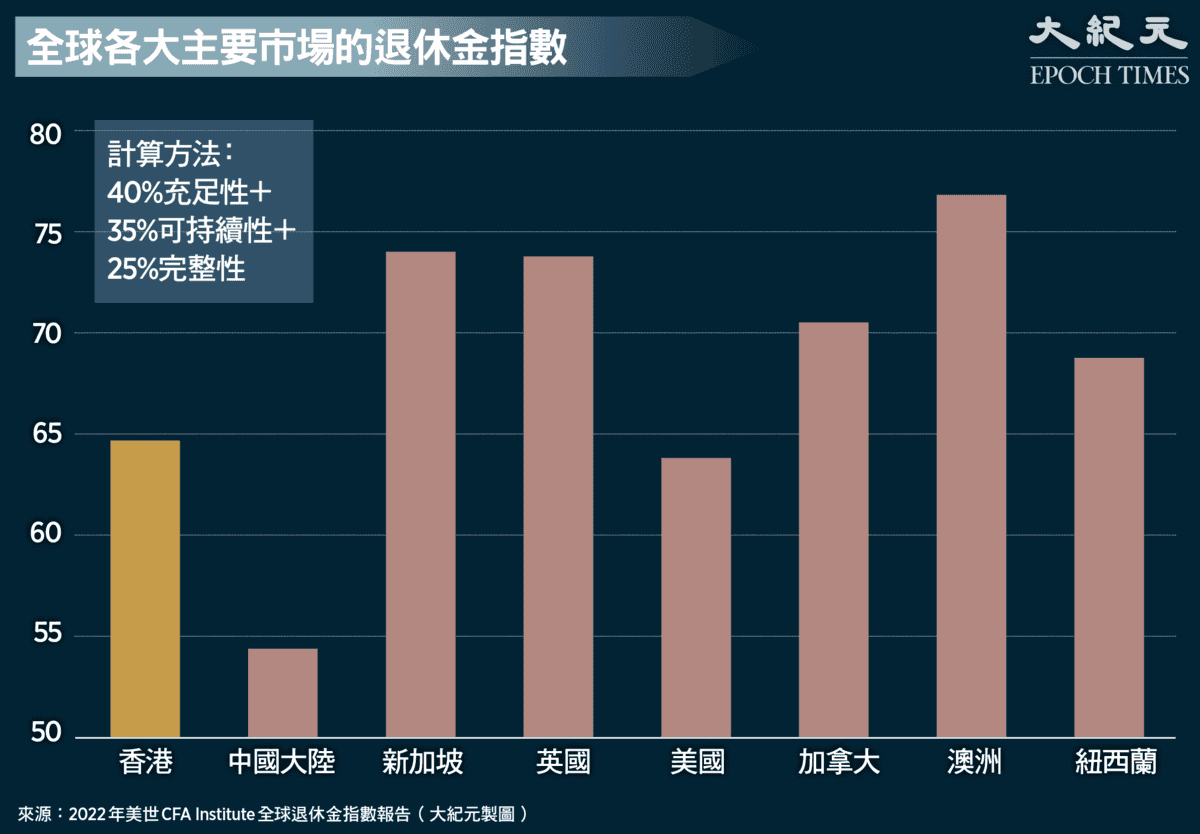

港人對依賴強積金退休缺乏信心,不無道理。根據最新《2022年美世CFA Institute全球退休金指數》顯示,在全球44個國家和地區的退休金排名中,本港強積金僅排名第19位,總分僅得64.7分,評級為「C+」,較取得74.1分、評級為「A」的主要競爭對手新加坡,落後9位。就香港的退休金體系而言,3大指標上,本港在「可持續」一環得分最低,僅得52.1分,評級為「C」。

報告更提及,香港在2052年的老年撫養比率,將高達82%,故籲港府要為不同年齡層的僱員提供可持續的投資環境,探討延遲法定退休年齡,亦需要針對強積金作出相應調整,以迎合不同就業人士的需求,為他們提供更具效益的退休投資回報。報告更提議,港府要引入部份退休福利作為必須收入來源,同時提出保護離婚雙方的退休金要求,並鼓勵提高家庭儲蓄水平,及「銀髮族」的勞動參與率等。@

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores