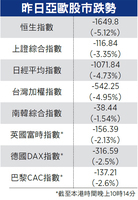

美聯儲不斷加息產生了一個負效應--美國公債驚現了5年期孳息率低於3年期以下的孳息率曲線反轉(yield curve inversion)現象,這不但增加經濟衰退風險機率,也讓銀行業的存、放款利差惡化。

CNBC新聞網報道,SPDR標普地區銀行ETF指數周二(12月4日)大跌5.5%,為2016年6月英國脫歐以來最大單日跌幅,也是自今年6月創下的歷史高峰回跌逾20%,正落入熊市領域。

除中型區域性銀行大跌5%以外,大型的金融股如美國銀行、摩根士丹利和花旗集團同日都重挫逾4%,而花旗和摩根士丹利股價更跌到2017年6月以來最低。銀行股的集體下挫正反映長期利率看跌,預示著未來的經濟活動減緩和通脹預期降低。

舊金山聯儲局發現,自1955年以後,美國經歷了9次經濟衰退,衰退期間介於6-24個月,每次衰退前都出現10年債孳息率低於2年債的孳息率曲線反轉現象。

債市孳息率反轉和經濟衰退,無疑給銀行股致命一擊。銀行業主要的獲利來源仍是存放款業務,一方面吸收短期存款,另一方面進行長期放款,如短期利率高於長期利率,代表銀行業的存款利差已不斷縮小,再加上經濟一旦衰退的呆帳風險攀高,銀行股近期的跌勢正在反映這種趨勢。

據統計,銀行類股3個月累計跌幅達13%,為標普500指數跌幅的兩倍。周二,銀行股大跌引發道指重挫791點或跌3%,加上代表科技股的納斯達克指數重挫3.8%,投資者正籠罩在愁雲慘霧之中。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores