科技熱潮作為一個熱門話題,主要源於科技股的價格。雖然納斯達克指數等所反映的該行業在過去一年中表現亮眼,但整體情況並非如此。同期,羅素2000等小盤股指數基本停滯不前。即使是像標準普爾500指數這樣著名的大盤股指數,除去「華麗七雄」之外,其漲幅也大打折扣。沒有人會否認科技的無限前景,但重要的是它能多快轉化為收益。市場似乎在為越來越遠的未來定價。

另一個反常現象是,這個故事在其它時空似乎並不真實。毫無疑問,日本在20世紀80 年代末就擁有了先進的技術,但這並沒有阻止1990年泡沫破滅後失去的20年。同樣,中國的科技,尤其是人工智能(AI)在近幾年表現亮眼,但與日本20年前一樣的崩潰仍然如期而至。總之,僅僅依靠科技不足以導致經濟持續繁榮。相反,經驗表明,長期的經濟蕭條可能會危及之後的科技地位。

雖然歷史表明,科技是維持一個帝國的關鍵,但這種長期優勢並不能防止任何短期的周期性甚至結構性(如日本和中國)蕭條,正如上一段所論證的那樣。轉念一想,科技最終還是要服務於整體經濟的各個部門。因此,任何經濟衰退原則上都會減少對這些技術的需求。換句話說,科技理論上應該是順周期的,或者通俗地說,應該與經濟正相關。讓我們來檢驗一下這個假說。

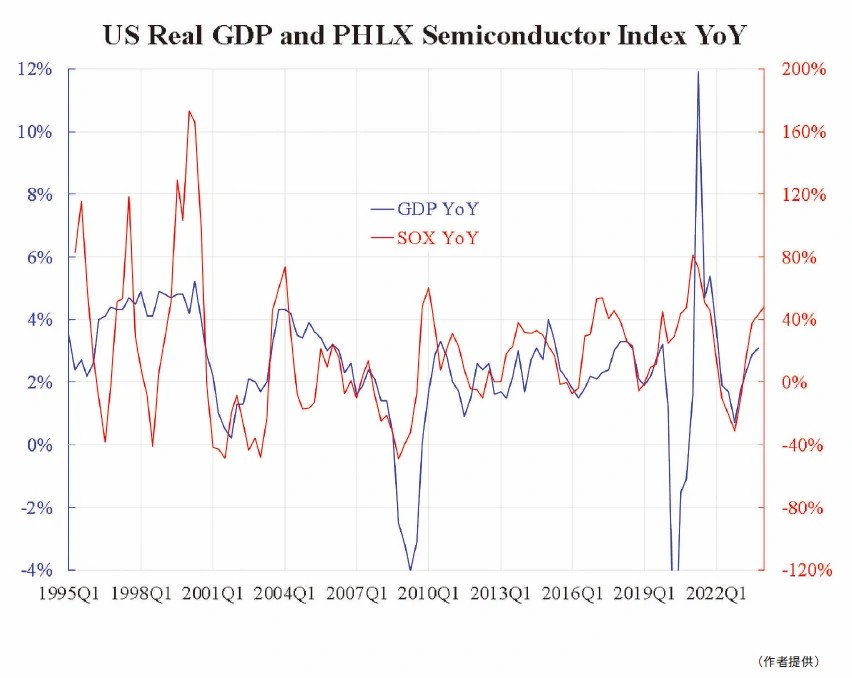

我們用美國實際GDP和費城半導體指數(PHLX,股票代碼SOX)來做成時間序列圖。附圖比較了兩個系列的同比變化。至少從中長期來看,兩者之間的相關性非常明顯。也就是說,經濟的繁榮-蕭條周期很可能制約著半導體活動的繁榮-蕭條周期,但因Covid封鎖而造成的人為衰退除外。科技是一種狹義的投資,因此它的波動性是整體經濟的10倍,如兩個縱軸的比例所示。

請注意,在2001年之前,也就是所謂的互聯網泡沫時期,SOX同比波動性要比GDP同比波動性大得多,而且在某種程度上脫離了GDP同比波動性。而現在,這兩個指標的波動性大體相當,這表明市場對科技的看法比20年前更為實際。儘管如此,鑒於兩者背後潛在的雙邊因果關係,我們既不能預測其中一個,也不能預測另一個。 也就是說,不能僅僅 「因為 」科技指數目前如此好看,就說未來不會出現任何經濟衰退。一旦出現轉折,它們就會完全轉向。

事實上,如果我們把SOX指數換成類似於英偉達股價(NVDA)的指數,也會得到類似的結果。因此,從這些觀察結果出發,認為美國很可能會繼續保持其科技帝國的地位,似乎比聲稱它將免受未來任何經濟下行周期的影響更為明智。

本文編譯自「Tech is cyclical」,原文刊載英文大紀元◇

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column