本周,世界關注的焦點之一一定是美國政府可能出現的債務違約。在大多數圈子裏,此事件的發酵好像是我們從未遇到的情況。但這可能不是真的。

根據《金融評論》的Terry Zivney和Richard Marcus的報道,持有1979年4月26日到期的國庫券個人投資者被告知美國財政部不能到期還本付息。財政部也遲遲沒有贖回1979年5月3日和5月10日到期國庫券。

「財政部將這一延誤歸咎於小投資者前所未有的購買量,歸咎於國會未能在1979年4月就債務上限立法並即時採取行動,以及用於編製支票時間表的文字處理設備出現了意料之外的故障。」人們可以看到這種「技術性違約」,或實際上是「技術性延遲」,與現在遇到的情況相當類似。

在這兩種情況下,如果有違約的話,既不是故意(不支付),也不是根本上(沒有支付能力所造成的違約)。結果會是甚麼呢?首先要看的是國債收益率(T-yield)。

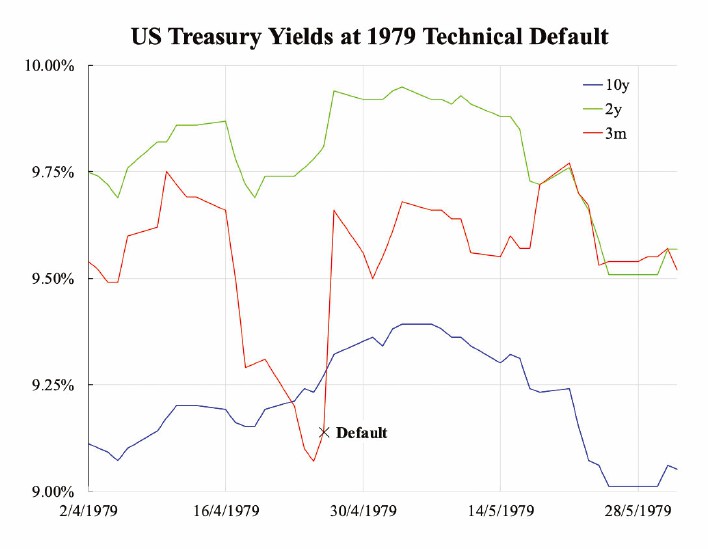

附圖顯示了1979年技術性違約前後三個月、兩年期、十年期國債收益率。由於違約的是票據(最長為一年),受影響的應該是三個月的國債。我們將兩個最活躍的國債-兩年期和十年期國債-也一起進行了比較。

只有三個月的國債收益率飆升了約50個基點,而兩年期和十年期國債收益率在CPI同比通脹率超過百分之十的背景下保持穩定增長。請注意(歷史上經濟發生衰退時)收益率出現的倒掛非常相似,在大約三個季度內,經濟衰退就會隨之而來。

這與希臘2012年春季的違約形成了鮮明的對比,希臘的兩年期主權債券收益率在2010年時飆升至兩位數,在2011年秋季時達到三位數。在這種情況下,希臘無力償還,而美國則缺乏流動性;市場會以不同的方式對待這些。

只要國債收益率曲線保持整體受控,多米諾骨牌效應就可以避免。在過去的兩個季度裏,兩年期和較長期限的國債收益率一直在下降。甚至三個月國債收益率也一直緊緊跟隨政策利率,處在5.25%左右的水平。

這當然不是債務危機出現的症狀。債券市場充滿了聰明人和聰明錢。在違約發生之前,收益率急劇飆升的情況一般是不可能發生的。早期的賣出在理論上總是有意義的,特別是當關於違約的消息已經出現了一段時間的時候。

由於預計技術性違約的概率不可忽視,收益率曲線的平靜可能證實了1979年的情形,即就算發生了違約,市場也可能沒有任何大的反應。這樣的情況似乎很有可能。

在這個大債務時代,違約不再等同於末日。希臘確實違約了,債務削減了四分之三,但在此的十年後,歐元仍在。債券交易員可能被證明是正確的。

本文編譯自「US Default Might Not Be as Shocking as Expected」,原文刊載在英文大紀元◇

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column