近期市場在經濟是否衰退之間掙扎,如果有衰退,那麼早晚會發生。根據定義,衰退是指經濟活動從高峰到低谷的時期,大約是其趨勢的水平。儘管從一個時間序列中分離出趨勢和周期性成份需要相當一些技巧,但外行人也能看出經濟活動是否接近或已經達到頂峰。直觀地說,從領先指標來看,如股票指數不再進一步上升,到滯後指標如失業率不再進一步改善時,我們知道高峰已逼近。

基於理論,衰退是一個從需求過剩到供給過剩的過程。發生「過剩 」是因為生產需要時間,而需求可以瞬間改變;這就是「需要時間去建設」的概念。這種過程的持續時間取決於生產的性質。如果是生產周期較短的一般商品,商業周期一般較短:衰退通常每10年發生一次或兩次。但對於像住房這樣的耐用品,需要更長的時間來建設,周期要長得多,可以達到15到25年。

在一個正常的商業周期中,衰退可能不涉及到房地產板塊的衰退,但反之則不然,房地產板塊的衰退一般會導致更深更久的商業周期的衰退。學術研究的結論是,在大多數國家,房地產佔整個經濟活動的五分之一到三分之一。此外,房地產周期(格蘭傑)導致商業周期,但反過來不一定是這樣。因此,如果未來會出現房地產板塊衰退,我們幾乎可以肯定地說,衰退不會是任何溫和或簡單的,而是艱難的。

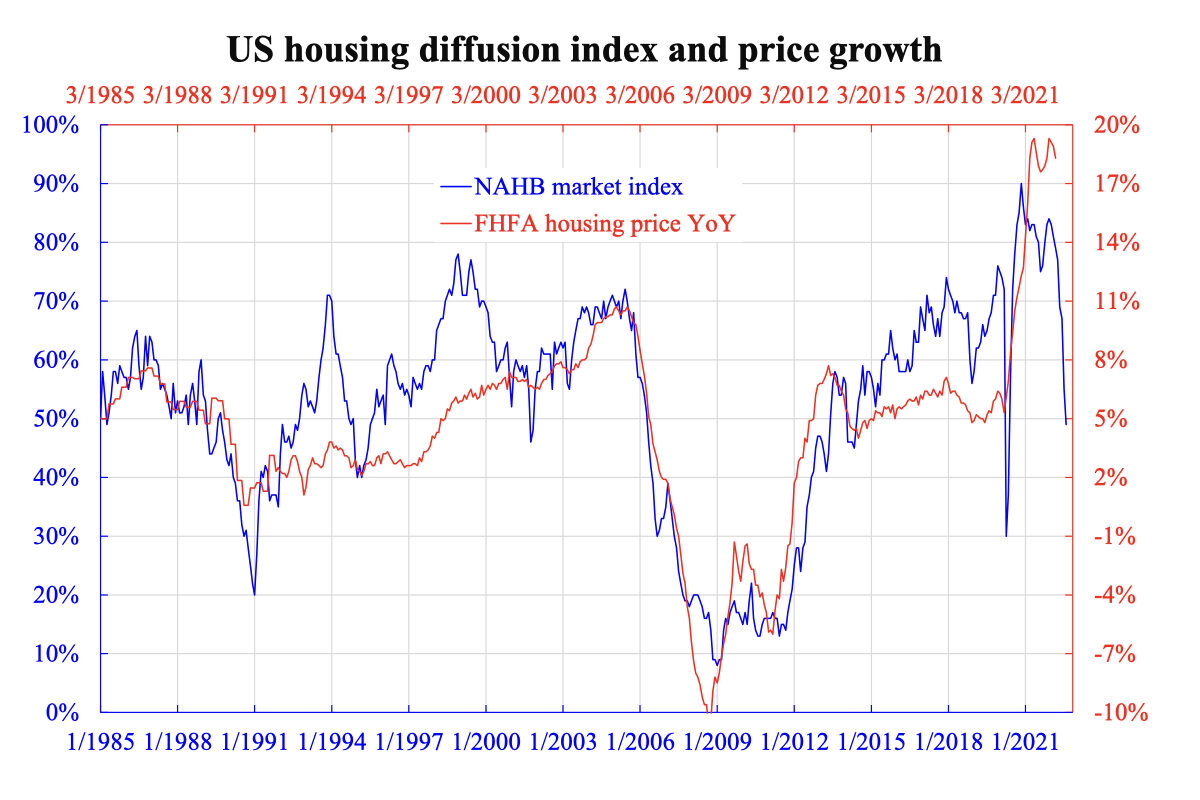

有很多住房周期指標,包括建築和施工指標,如住房開工或建築許可證,以及銷售指標,如新房或二手房銷售。所有這些數字在最近幾個月顯示出非常糟糕的趨勢。另一種指標是調查數據。全國住房建築商協會(NAHB)有一個市場指數,調查看漲與看跌的比例。從附圖中可以看出,這個指數在預測未來兩個月的住樓價格同比增長方面非常有效。

據預測,樓價同比增長將從最高的20%下降到中低位數。然而,這並不是故事的結束,因為加息可能只完成了一半到三分之二。還有1%到2%的加息要進行。更重要的是,加息將產生延遲效應,這會延伸到整個2023年,甚至是2024年。由於樓價具有高度的動量(即一個非常長的自回歸過程),樓價下跌的雪球效應一旦開始就不容易停止。

如果經濟不發生衰退,上述所有情況都將變得無關緊要,但這似乎不太可能,因為收益率曲線發生倒掛。否則,大多數人仍然低估了即將到來的經濟衰退。

本文編譯自「An upcoming housing recession being underestimated」,原文刊載在《英文大紀元》◇

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column