勞工及福利局局長羅致光多次發文,建議市民購買公共年金,惹來只為高收入人士著想的批評。他今日(5日)發表網誌反駁有關言論,稱成立公共年金是協助低收入至中收入人士退休生活。他又說隨著強積金制度不斷完善,相信需要透過年金與長生津配合保障退休生活的人士,在比例上便會逐步減少。

羅致光表示,留意到有人批評他建議市民購買公共年金,只為高收入人士著想。他翻查寫過的所有文章,稱文章重點都是如何協助低收入至中收入人士退休生活,完全沒有提及高收入人士。他又稱,2018年推出年金計劃時,門欄為5萬元,上限為100萬元,「目標群組明顯是低收入的退休人士」;至於年金上限其後提升至300萬,他則解釋是要照顧中等收入至中高收入人士的退休需要。

羅致光指,1992政府正構思成立強制公積金製度,但有一個問題,低收入人士強制供款40年後的累積金額不足以支撐其退休生活,但因強積金累積金額超過資產上限未能享受各項社會福利,對他們來說並不公平。年金概念加上這個問題,就是倡議成立公共年金的基礎。

年金投保保費金額不計入長生津資產上限

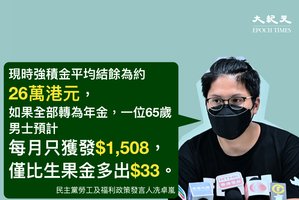

羅致光又提到,政府已宣布改善長者生活津貼制度,將現時「普通」及「高額」兩層長者生活津貼合併,津貼金額定於「高額長者生活津貼」的水平,資產上限則定於「普通長者生活津貼」的較寬鬆水平。改善後的長生津資產上限為現時「普通長者生活津貼」的36.5萬元。他表示,2020年退休人士領取強積金的金額,平均為34萬元,估計過半數退休人士若沒有太多積蓄,其總資產(不計算自住物業)不會超過上述的資產上限。

他以一位65歲,強積金加上積蓄有50萬元的退休人士為例,若其強積金加上積蓄為40萬至200萬元,便可以保留35萬元的現金,餘下的購買公共年金,便仍可以符合資格領取長者生活津貼。指若退休人士以15萬元購買公共年金,每月可領取870元,同時申領長者生活津貼,現時為每月3,815元。

若一位65歲的男士退休時,積蓄加上強積金合共有200萬元,若保留35萬元,餘下165萬元購買公共年金,每月領取9,570元,仍符合資格領取每月3,815元長者生活津貼。

羅致光表示,長生津和綜援在年金的處理上有分別,年金計劃發放的年金會計算入長生津計劃下的每月入息,但「投保保費金額」不會計算為資產一部份,以發揮年金與長生津的互補功能。不過,綜援制度中的資產計算,則會納入年金的投保保費金額或退保金額。

羅致光透露,截止今年9月底,一共有4,065人領取長者生活津貼同時有購買公共年金,當中26.7%是單身人士,31.2%是夫婦中有一人購買公共年金;42.1%是兩夫婦均有購買公共年金。55.3%的個案年金本金為30萬元或以下,有21.2%的年金本金是10萬元或以下。

羅致光又指,強積金成立至今只有25年,要去到2040年才算是較為成熟,加上要取消強積金「對沖」及推行「積金易」平台,以減低強積金管理成本。他相信日後不斷改善相關制度,需要透過年金與長生津配合保障退休生活的人士,在比例上便會逐步減少。@

------------------

負片世界見真實色彩

一起走過20年 共度艱難

✅立即支持訂閱:

https://hk.epochtimes.com/subscribe

✅直接贊助大紀元:

https://www.epochtimeshk.org/sponsors

✅成為我們的Patron:

https://www.patreon.com/epochtimeshk

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores