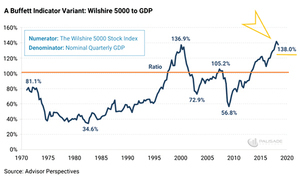

強勁的第三季度經濟增長資料與疲憊的第三季度(部份)企業盈利資料之間,市場決定無視前者,關注後者,美股大跌,恐慌指數再次觸到近期低谷,牽連全球風險資產市場風聲鶴唳。除了不少美國大型藍籌股的業績不理想,其它領域也挺讓人揪心。

意大利與歐盟就2019年預算案幾乎開戰,人民幣匯率跌到十年新低,英國脫歐談判陷入泥沼,沙特遭遇空前的指責與孤立,市場信心進一步萎縮,主動型與被動型去槓桿交織上演,股市與商品市場連續探底,日圓、瑞郎、黃金等避險貨幣受到追捧,最大的避險資產美國國債更見巨額資金流入,十年期國債利率收報3.1%。儘管聯儲言語趨向鷹派,加息步伐不會間斷,但是資金難民卻不斷湧入。

美國經濟在第三季度擴張了3.5%(季增折年率),好過分析師的預測中位數3.2%,這是在第二季度4.2%的妍麗成績後的又一次出色表現。受到減稅措施的刺激,個人消費增長4%,支撐起了整個經濟的大局。

貿易戰開打之前,進口大增、出口放緩,貿易部門對增長構成很大的負面拖累,但是美國增長步伐並未因此放緩,顯現出了較高的抗外力能力。企業投資資料未如理想,值得進一步關注。美國經濟已經進入擴張周期的尾部,增長連續兩個季度超強發揮,得益於減稅。

在筆者看來,這是供給側改革,試圖通過降低營商成本,啟動企業積極性,通過還富於民,讓消費者有更多的消費彈藥。政府沒有越俎代庖,而是通過民間投資與消費,帶動經濟的有機發展,其效果明顯好過奧巴馬當局當年的公共財政擴張。

當然,特朗普的減稅措施帶來新的財政赤字,更快的增長最終能不能製造出更大的財政收入,仍需時間檢驗,不過起碼共和黨人在中期選舉中可以誇耀他們去年強行通過的減稅方案,對經濟和就業有很大助益。

最後一位英雄轟然倒地。美國股市上周遭遇1.7萬億美元退場,科技股集中的NASDAQ領跌三大指數,美股是世界各大股市中最後一個將今年的進賬拱手交出的,今年的股市再無贏家。

統計顯示,每年十月份發生股災的機會最高,今年十月果然浴血,如果沒有大的反彈,本月的美股表現應該是金融海嘯以來最慘烈的,本月的全球股市表現也應該是金融海嘯以來最慘烈的。

這次調整中ETF基金的被動拋售,放大了股市的跌幅,凸顯出火燒連營的慘情,但是企業盈利現露疲態才是投資者真正的擔心。資金成本和貿易戰,乃是2019年的兩大懸念,兩者在今年作了預演,展示出重大的不確定性。

筆者不認為美股已經見頂,目前所經歷的回撤,為下一年的反彈奠定基礎,但是市場不確定性的確在增加,這就是筆者去年中開始強調的「波幅加大」。

本周焦點:美國盈利和美國就業。盈利鈍化是觸發這次股災的,解鈴還需繫鈴人。十月份非農就業人數預計180K,失業率維持不變,不過聚焦點在時薪增加,預計環比增長0.2%,此數字對深受特朗普壓力的鮑威爾很重要,目前期貨市場預計八成機會聯儲會在十二月再次加息。此外巴西大選和英國預算案也值得關注。英格蘭銀行例會,應該沒有甚麼政策變動。

本欄所闡述的是作者對經濟、政策與市場的理解、認識,為個人觀點,並非投資建議或勸誘。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores