在過去的70年當中,美國經濟一枝獨秀。對東亞外貿導向模式的經濟體來說,無論從市場規模和人均消費水平衡量,美國都是一個無可替代的市場,進入美國市場,是亞洲企業走向成功的一個重要標誌。不過,在過去十多年,這個趨勢似乎有些變化。由於中國大陸經濟的崛起,其市場規模迅速擴大,而且鑑於東亞國家和地區擁有文化和語言的優勢,所以中國市場漸有取代美國的趨勢。美國和中國,這兩個經濟規模排名全球前兩名的國家,對希望進入外國市場的商家來說,其重要性毋庸置疑。不過,兩國的平衡會如何發展,過去十年中國迅速追趕美國的趨勢會繼續下去嗎?

中國經過了第一階段的經濟增長之後,在第二階段,將面臨甚麼樣的風險和危機。了解這些問題,對企業,尤其是中小企業至關重要。為此,我們摘譯美國網絡財經雜誌《石英》的一篇分析文章,為大家提供參考。

就過去10年的角度來看,投資美國顯然比投資中國賺更多。從2007年夏天到2017年夏天這十年間,中國最大的ETF基金iShares中國大型股基金(FXI)的價格幾乎原地踏步,但如果投資者買的是美國標普500指數基金,雖然中間經過了金融風暴的摧殘,但最後卻可大賺64%。

十多年前,西方許多專家看好中國超英趕美的趨勢,商業大亨也不能免俗,其中美國最知名的咖啡連鎖店星巴克(Starbucks)總裁舒爾茨(Howard Schultz)在2005年春天誇口說該公司2008年在中國的連鎖店數量將超過美國,但時至今日這個預言仍未兌現,美國的連鎖店數仍是中國的4倍之多。

若要解釋這個矛盾現象,鑽研比較兩國之間的GDP增長差異是不得其門而入的。在2007年,中國的GDP是2.66萬億美元(約20.77萬億港元),約略今日美國加州的規模,而美國當時有14.5萬億美元(約113.21萬億港元),是中國的5倍之多。今天,中國的GDP膨脹到11.8萬億美元(約92.13萬億港元),增長3.4倍,增幅遠超過美國的27%,且規模也逐漸逼近美國的18.5萬億美元(約144.44萬億港元)。乍看之下,中國在GDP數據的進步上遙遙領先美國。

但為何這10年來從股市的反應和商業的投資趨勢卻發現不是這麼一回事呢?中國在這期間的計劃經濟下,興建了許多大而無當的基礎建設,加上貪腐氾濫和投資效益不彰,其苦果僅是債務呈現爆炸式飆高,股市正好反映了這種外強中乾的經濟實況。

全球最大的對沖基金管理公司橋水(Bridgewater Associates)創辦人兼總裁達利奧(Ray Dalio)認為,經濟是由無數個零部件和無數次的簡單交易所組成,而形成3個主要的經濟動力──生產力的提高、短期債務周期和長期債務周期。

達利奧還提到了兩個商業景氣循環的概念,一個是央行利率升降所引導的5至8年循環,另一個是長期債務推動的50至70年循環。前者已被經濟學家廣泛討論,但後者卻乏人問津。

長期債務循環的去槓桿化需要債務重整或銀行端打消壞賬,讓財富從富人手中轉向窮人,同時央行還須不斷印鈔救市。達利奧相信今日的世界已到了70年債務去槓桿化的末期。

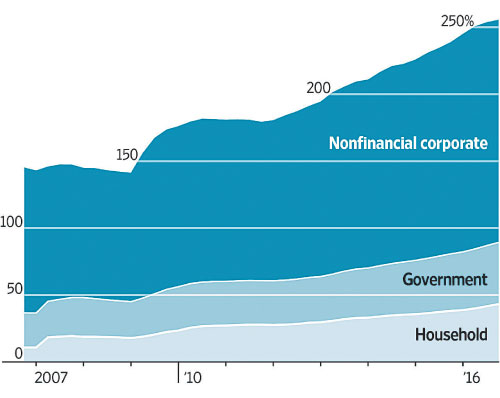

自2008年以來,全球增加了超過50萬億美元的新債務,在新興市場中新債務佔GDP比例增加最大者則是中國,目前已快速攀升至250%。這個現象過去曾發生在日本資產泡沫後期,其後日本用了25年的時間解決債務麻煩。

達利奧最後提醒讀者3點,首先是不要讓債務的增長速度超過收入,因為債務最終將把你壓垮,第二點是不要讓收入的增長速度超過生產率,因為這會最終使你失去生產力,第三點是盡一切能力提高生產率,因為生產率在長期內起著最關鍵的作用。

如果套用達利奧的模型來解釋中美之間這10年的經濟消長便可發現:中國在創造GDP神話的過程中只讓債務徒增,但民間卻沒有相應地提高生產率,長期的競爭力已相對流失。反觀美國,雖然政府沒有推出好大喜功的基建工程讓GDP暴增,但民間企業的長期競爭力卻持續高漲。

從全球最大市場研究集團之一凱度(Kantar Millward Brown)發佈的2017年全球品牌前10大排名中,中國企業僅一家入榜,美國在這項數據中則囊括了9家,便可窺見兩國民間企業競爭力消長的端倪。

再者,如果達利奧所說的當前全球已走到了70年債務去槓桿化的末期真的應驗,下次全球經濟風暴最可能引爆點或許是中國的債務危機,而不再是2008年引爆次按風暴的美國。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores