房地產泡沫破裂,「動態清零」重創經濟,使北京GDP年增5.5%的美夢碎了一地,財政日子難過,尤其是地方財政(中共現行財政體制,財權上移,事權下移,結果「中央財政盆滿缽滿,省級財政有序運轉,市級財政跌跌撞撞,縣級財政天天哭喊」)。

北京誤判今年經濟形勢 地方財政收入比年初預算約少3.9萬億

根據2022年中央與地方預算報告,全年地方一般公共預算本級收入預計約為11.5萬億元(人民幣,下同),增長3.7%;地方政府性基金預算本級收入預計約9.4萬億元,增長0.4%;兩者合計20.9萬億。

但財政部最新數據顯示:前10個月,全國地方一般公共預算本級收入93,392億元,按自然口徑計算下降3.6%;地方政府性基金預算本級收入48,537億元,下降24.3%;兩者合計約14.2萬億。如果今年最後兩個月按前10個月的均值計算,則全年預計17萬億,比年初預算約少3.9萬億。

這表明北京嚴重誤判今年經濟形勢。誤判最厲害的,是錯誤估計了房地產泡沫破裂導致的賣地收入驟降。賣地收入佔地方政府性基金的比重超過90%。賣地收入的斷崖式下跌,是地方財政收入下降的最主要因素。

今年1-10月全國買地收入44,027萬億,同比驟降25.9%(表1),一舉結束了過去十五年土地價格瘋狂上漲、年均30%以上飆升的局面。

| 年度 | 土地出讓收入(億元) | 同比漲幅(%) | 備註 |

| 2022 | 44,027 | -25.90% | 1-10月數據 |

| 2021 | 87,051 | 3.50% | 三條紅線,恒大暴雷 |

| 2020 | 84,142 | 15.90% | |

| 2019 | / | 11.40% | |

| 2018 | 65,096 | 25% | |

| 2017 | 52,059 | 40.70% | |

| 2016 | 37,457 | 15.10% |

數據來源:財政部網站

不過,即使今年1-10月賣地收入驟降,仍佔到地方財政9.3392萬億元的47.14%,佔到全國稅收14.2579萬億元的30.87%,佔到全國財政17.3397萬億元的25.%。說明土地收入至今仍是支撐地方財政收入的主要來源之一,「土地財政」轉型總體來講還未起步。

既然2022年財政減收已成定局,於是地方年末密集調減收入(當然也有一些資源型地區,如內蒙、新疆,調增收入)。

地方財政收支缺口擴大 中央財政無法兜底 地方政府債券還本付息壓力極大

收入下降,支出卻在增加。1-10月,地方一般公共預算支出177,993億元,比上年同期增長6.2%;地方政府性基金預算相關支出81,909億元,比上年同期增長7.7%;兩者合計259,902億元。由此算出,1-10月地方財政收支缺口就已高達約11.8萬億;全年地方財政缺口則可能達到14萬億(超出年初預期)。

怎麼解決缺口呢?年初,中央對地方轉移支付安排近9.8萬億元,比去年增加1.5萬億元,幾乎到頂了。因為2022年中央財政預算收入總量也才107,545億元(中央一般公共預算收入94,880億元,加上從中央政府性基金預算、中央國有資本經營預算調入9,900億元。2022年,中央一般公共預算支出134,045億元,中央財政赤字26,500億元)。此外,為了支持地方加快退稅,中央財政提前將明年4,000億元專項資金下達地方。這意味著2022年中央對地方實際轉移支付規模突破10萬億元。

但是,即使有了史上最高的中央財長轉移支付,地方財政仍有約4萬億的缺口。再怎麼辦?發行地方債。Wind數據顯示,截至10月31日,今年地方債發行規模約7萬億元,相比去年同期增長7.7%,高出此前高點(2021年前10月的6.48萬億)。考慮到後續11月、12月還有再融資債券、中小銀行專項債發行,今年全年地方債發行規模有可能超過2021年全年的7.48萬億,創出歷史新高。

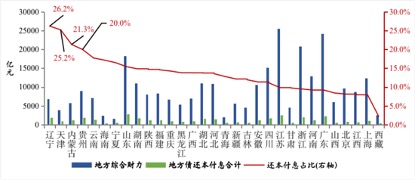

不過,地方債自2009年發行,經過近年的擴張後,目前其存量達到約35萬億,債務率也接近警戒線,地方政府債券還本付息支出壓力極大(圖1)。2021年,地方政府債券還本付息支出3.6萬億元,佔到全國地方政府綜合財力(包含接受中央轉移支付的地方一般公共預算收入+政府性基金預算收入)的12.5%。遼寧、天津、內蒙古自治區和貴州的這一比例超過20%,17個省市還本付息負擔超過全國平均水平。防風險問題嚴重。

圖1: 2021年各省地方政府債券還本付息支出及佔綜合財力的比重

專項債風險大增

地方債分一般債和專項債。之所以如此區分,是因為對於一般債券的償還,地方政府以本地區的財政收入作為擔保;對於專項債券,地方政府以項目建成後取得的收入作為保證。但實際上,項目建成後取得的收入並不可靠,因此專項債風險極大。

11月3日,財政部發布《關於2021年地方政府專項債務餘額決算的說明》顯示,截至2021年末,地方政府專項債務餘額166993.68億元,按照專項債券剩餘平均期限9.0年測算,年均到期還本規模18554.85億元。

根據2021年地方政府性基金預算收入94738億元測算,專項債務到期還本保障倍數(地方政府性基金預算收入/年均到期還本規模)為5.11,償債保障能力較好。可問題是,今年因賣地收入驟降而導致地方政府性基金預算收入大跌,償債保障能力大成問題。當今中國房地產泡沫已經破裂,可以預計相當一段時間賣地收入都難有起色,專項債風險大增。

地方隱性債務龐大 風險較專項債更大

以上所講的地方債還只是地方政府的顯性債務。地方政府還有龐大的隱性債務,風險更大。由於數據的可獲取性問題,一般用地方融資平台——城投的債務來近似指代地方政府的隱性債務。

城投的債務分為兩種。一是在債券市場發行的標準化城投債券,截至2022年2月18日,城投債存量為13.24萬億元;另一類就是「非標準標化」業務,包括通過銀行貸款、產業基金、融資租賃、信託和PPP等方式舉的債,截至2021 年9 月末,推算非標業務總量為36.68億元。大體說來,城投債務餘額約為50萬億。

當然,不能把所有城投的債務都算作地方政府隱性債務。因為只有在債務出現違約的情況下,地方財政才可能承擔部份責任。但其風險,較專項債更大(詳見筆者「城投債務違約或是中國金融危機的導火線」一文)。

地方財政亂象紛飛

以上情況,北京也不是不知道,但束手無策。今年經濟風雨飄搖,5月25日,李克強在10萬人參加的「全國穩住經濟大盤電視電話會」上說:所以我這裏也給大家報個底帳,除非在有特大的自然災害,還有一筆總預備費,其它的錢就靠你們地方。

中央財政左支右絀,只能任地方財政各顯神通了。可地方財政哪有甚麼神通?只能是暴露出流氓本性,群魔亂舞了,比如亂罰款(詳見筆者「從賣5斤芹菜被罰6.6萬談中共末路狂奔」一文)。

又比如說造假,虛增收入。據華爾街日報報道,不少地方政府透過有國資背景的開發商、或是政府支持的公司、政府融資平台等角色,收購政府出售的土地。例如河南鄭州市近期出讓的73塊住宅用地中,有54塊是由市、區政府或其下所屬部門控制的當地公司購買,其中不少公司是在宣布土地拍賣後的幾天或幾周內成立的。遼寧瀋陽、江蘇蘇州也有類似的情形。高盛指出,今年迄今為止, 22個主要城市的集中土地拍賣會上,有政府背景的企業購買約 60%的土地,大部份土地以底標出售。

不難想像,地方財政的實際困難程度和亂象,比官方公布的數字更嚴重。#

(大紀元首發)

------------------

【堅守真相與傳統】21周年贊助活動🎉:

https://www.epochtimeshk.org/21st-anniv

🔥專題:全球通脹加息📊

https://bit.ly/EpochTimesHK_GlobalInflation

🗞紀紙:

https://bit.ly/EpochTimesHK_EpochPaper

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores