中共對阿里巴巴(09988)的所謂182億元(人民幣,下同)天價罰款,其實起不到甚麼大作用,根本改變不了「壟斷」的趨勢,無論是螞蟻的第三方支付抑或雲端服務都是一樣。回頭說電商,阿里把控多年,就它一家的網購市佔率已達56%,加上京東(09618)與拼多多(美碼:PDD)差不多已控制了整個市場,罰款無助改變操控格局。

更糟糕的是,電商同時向線下經濟「壟斷」,實體商店多年來已受盡苦頭,百貨公司、商場與步行街等往往旺丁不旺財,有部份已落得人煙稀少、滿目蒼涼境況。中國整個價值39萬億元的零售銷售市場 ,已被電商鯨吞了45%,市場預計到了2024年將進一步攀至58%,區區182億元罰款停不了阿里鐵打巨輪。

絞殺線下生存空間

那管阿里背後是馬雲抑或是由任何政治勢力支配,當局若有意打破壟斷,除了釋放政治訊號外罰款充其量是個下策,轉頭阿里只要將收費輕輕調高,不費吹灰之力便能賺回182億元,甚至當作若無其事,忍一刀後再發力向線下四殺,各地小商戶只有捱打份兒,被驅往懸崖邊緣,很多在阿里勢力抬頭後已「舉白旗」投降。

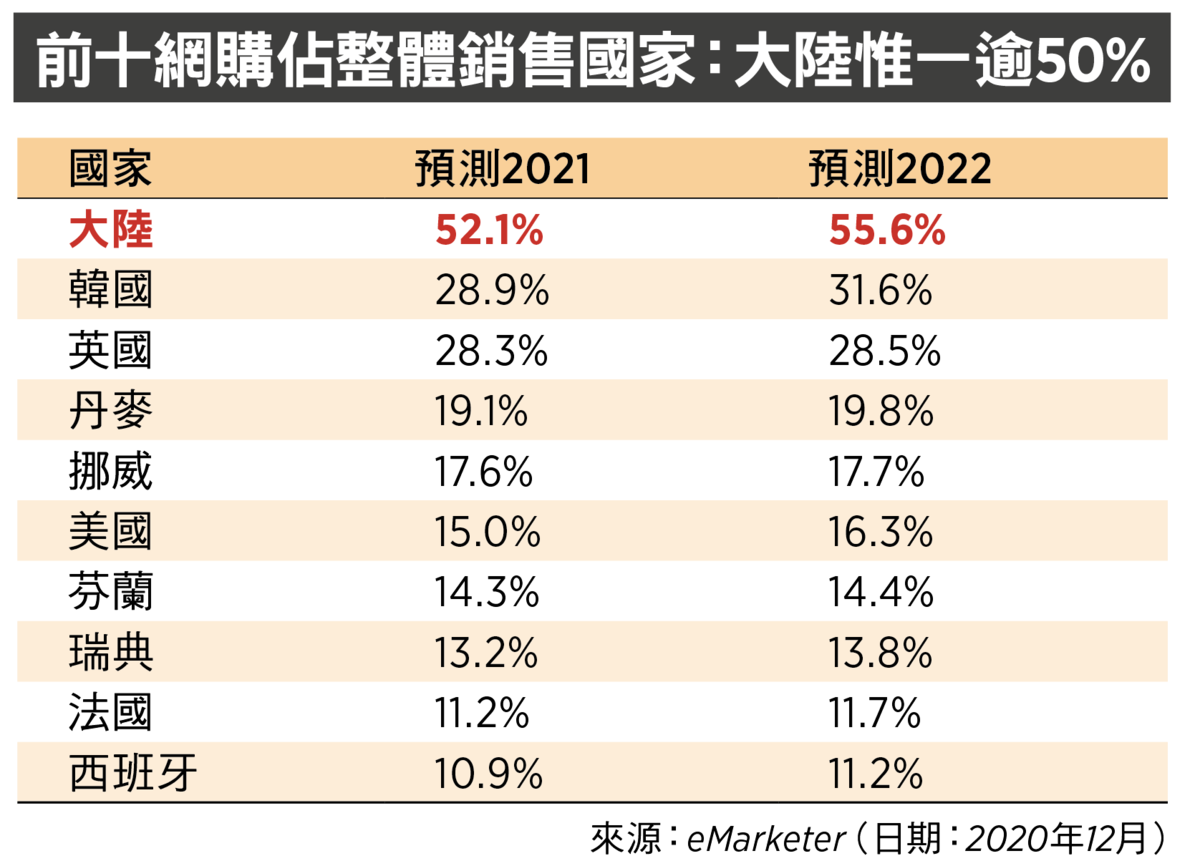

大家還記得10年前盛極一時的百貨、商場股嗎?百盛(03368)、金鷹(03308)等相信今天已被投資者遺忘,股價從高位墮逾七成,有些甚至已倒閉,景氣淒涼。這到底是甚麼一回事?有分析指這可是個環球現象(Global Phenomenon),然而此言差矣,根據eMarketer的數字顯示,預測2021年電商佔總銷售比率只有大陸超過了50%,第二位的南韓不足三成,而美國、法國料比率分別僅15%、11%。

內地近20萬億商品交易金額(Gross Merchandise Volume,GMV)歸陸電商,如此「極度壟斷」可以說是完全失控,中共的「縱容」乃整件脫韁事情的始作俑者,包括對阿里的賣假貨、隱瞞稅項、欺壓小商戶(如逼「二選一」等)以及濫用個人資訊等嚴重問題視而不見。

阿里正上演了場「一將功成萬骨枯」的大戲,該公司營收由2010財年的66.7億元起,於10年間躍飆逾76倍至2020財年的5,097億元,它正吸乾各地本土生意的收益,「肥一殺千千萬萬」,導致全國整體經濟發展陷入傾斜將倒狀態。

據大陸官方每月所公佈的PMI(統計企業正在擴張抑或縮減商業活動)數據顯示,小型企業PMI的數值自筆者能翻查到的2012年5月起,竟沒有一個單月(共觀察了108個月的數據)能夠好過大企PMI,而小企9年PMI平均值為48.1,低於50意味著它們在9年間皆在收縮變小。國內大企霸凌、壟斷程度已到了亘百年未有的境界,而阿里更是連大企碰上都要退避三舍的龐然怪物,覆手便是「大小通吃」。

霸佔線上幾大要塞

線上參與競爭者雖眾,但真正在主導著大方向的不外乎兩大網絡霸權阿里巴巴和騰訊(00700),它們手中的資訊實在太多了,甚至包括領導層的秘密以及諸公安官員等私隱,「橫行」大陸難遇敵手。

實際看看阿里的主要業務有多壟斷,首先它網購的市佔率高達56%,就一家公司已超過了一半的市場份額,隻手可遮半邊天。換句話說,「電商壟斷了零售,阿里壟斷了電商」,其它一切都是路人甲乙丙。

與此同時,阿里亦霸佔了第三方支付這重要戰場的半壁江山,牢牢掌握48%份額。至於雲端服務,阿里也奪去了四成市場,華為及騰訊居其後分別佔17%和15%。電商、第三方支付及雲端均由阿里出任一哥,成為大數據龍頭。

真正要起到反壟斷作用,最有效的方法乃將其「拆骨」,分件出售業務,其次是立法(於外國法律乃可信可行,但中共自己都不講法律也許沒甚麼意思)限制阿里不得利用用戶個資作交叉銷售等。既然搬出來個「反壟斷」調查,要麼幹點實事,認認真真杜絕阿里的無止境壟斷,要麼乾脆甚麼也不做還好,因為罰款百多億(完全無關痛癢)反而給市場一個錯誤訊號,就是壟斷「有錢就能解決」,而錢反正從壟斷中謀取,「壟斷,罰款,然後再壟斷」對阿里沒甚麼不好。◇

-----------------------

4.16 搶修復印 重返報攤

銷售點:https://www.epochtimeshk.org/stores

【譴責暴力 絕不退縮】

請支持大紀元:

📍贊助大紀元:

https://www.epochtimeshk.org/sponsors

📍加入會員:

https://hk.epochtimes.com/subscribe

📍成為大紀元Patron,收睇無過濾嘅新聞影片:

https://www.patreon.com/epochtimeshk

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores