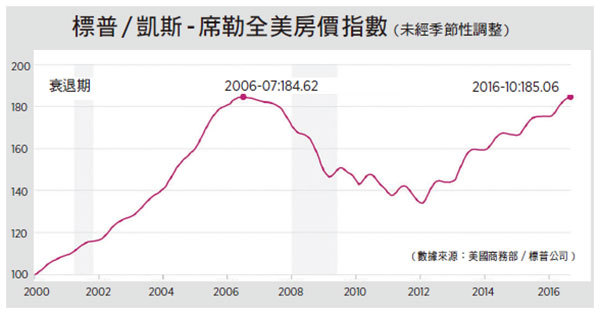

美國一項全國性房價指標顯示,今年10月房價連續第二個月創金融危機以來新高,而且未有放緩跡象。不過,分析人士認為,在按揭利率回升和個人薪資增速有限情況下,房價不可能永遠只漲不跌。

周二(27日)公佈最新標普/凱斯-席勒(S&P/Case-Shiller)全美房價指數,10月份較去年同期上漲5.6%,達185.06點,比9月份5.4%的增速進一步擴大。今年9月全美住房均價指數184.65就已超越2006年7月的峰值。

不僅全美房價整體上漲,主要城市房價也繼續加快上漲。10 月標普/凱斯-席勒20大城市房價指數同比增長5.1%,9月增速為5%。

房市最熱的地區集中在西北部,尤其西岸硅谷地區的買家搶進的情況也擴散至周邊地區。如西雅圖房價年增10.7%、俄勒岡州波特蘭(Portland, Ore)年增10.3%和丹佛(Denver)地區增8.3%,漲幅創新高。

在就業市場持續向好、按揭貸款利率處於低位的背景下,美國房市需求回升、房價回漲不算意外。

標普道瓊斯指數的執行總經理布里茲(David Blitzer)說,美國房價與經濟均呈現穩定增長。但按揭利率在11月攀升後,外界預期還會進一步上升,而房價上升幅度,則繼續超過薪資與個人所得的增加幅度。

他強調,儘管美國消費者信心增加和失業率處於低檔水平,但房價漲幅不可能持續高於民眾所得與通脹率的增加幅度。

布里茲還指,自2012年美國房價觸底回彈以來,根據個人所得的中間值、房價和按揭利率等計算出民眾購屋的承擔能力,已經下降20%-30%之間。

此外,業界人士認為,凱斯-席勒房價指數滯後,10月數據還未反映11月美國總統大選後按揭貸款利率激增。這類利率走高通常會打壓房價上漲。

《商業內幕》報道也稱,展望明年房市,房產業經濟師擔心兩大因素將威脅房價:一是按揭貸款利率走高可能促使潛在買家提前出手,好鎖定較低的利率;二是若房價因需求強勁繼續高漲,薪資增速又跟不上,住房負擔能力終將被削弱。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores