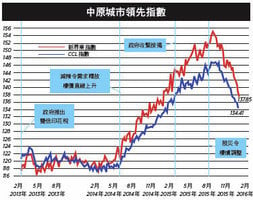

反映二手樓價走勢的中原城市領先指數(CCL)靠穩,最新報144.08,按周微升0.09%。分區指數個別發展,港島及九龍區分別回調0.18%及1.32%,新界東及新界西則分別反彈0.82%及1.23%。其餘領先指數亦大致靠穩,大型單位上升0.97%,中小型單位及大型屋苑分別輕微下調0.09%、及0.1%。中原經紀人指數(CSI)最新報54.37。

成交量跌價不跌

二手樓價繼續高企,與歷史高位只相差少於2%。新界區樓價亦有所反彈,用家盤受剛性需求支持。CCL已反映11月14日至20日的臨時買賣合約,即政府加辣後的成交。指數不跌反升,反映市場對政府辣招不以為然。一如所料,新辣招打斷業主賣樓意欲,令放盤量下跌,紛紛轉賣為租。業主不急於求售,所以不肯大幅減價,準買家觀望,亦同時轉買為租,租金亦高據不下。

十大屋苑過去周未成交跌至只有十餘宗。新盤「嘆慢板」,發展商亦不急於減價求售,且正在重新部署對抗新稅。反而息口走勢更值得關注。若長息繼續抽升,供樓成本上升,另類長線投資價值開始吸引,樓價將難免調整。跌幅可參考去年9月至今年3月的跌浪。上期已詳細分析利率難以大升之因,意味樓價難以大跌。

另外,發展商投地面對外來競爭,有本地地產商主席更直言,中資地產商來港高價搶地,成本屬次要考慮,本土地產商難以抗衡,對本地樓市不是好事。當然高價投地不等於可高價賣樓。觀乎近期橫州事件、青少年軍總會批地撥款、政府機密資料外洩用作其它有利益關聯的項目,難保當日藍灣半島地契漏放地積比率或其它形式的「贈送」不會再出現,再加上架床疊屋的辣招嚴重扭曲市場生態,未來樓市亂象橫生。

三年上樓名存實亡

房委會最近公佈一般家庭及長者公屋申請輪候時間進一步升至4.5年,並指輪候時間將會繼續惡化至2020年後才有望逐步改善。事實上,5月份及8月份公佈的數字分別是3.9及4.1年,輪候時間忽然急升,代表公屋供應缺口正在急劇惡化。申請名冊分佈及未來5年供應已知,未來的輪候時間基本上已可預計,恐怕政府不敢公佈,亦不會告訴市民何時可以回到3年上樓目標。98年長策的3年上樓是一個有時限的承諾,新長策只是「目標」,何時達致任由政府解讀,基本上已名存實亡。

為了應對延誤,房委會有不少動作。14年縮短入息申報時限。去年又重新檢視申請人資格,核實資料後剔除近萬名不合資格申請者,又合併數個調遷計劃,釋放一千個預留單位。上月又收緊富戶政策,只要收入或資產超越限額便需遷出,有數百戶受影響。房委會又致力打擊濫用公屋,買了不少廣告,鼓勵舉報丟空、分租、虛報資料等。這些行政措施只能說是聊勝於無,輪候冊人數仍高企29萬。是否有效運用資源?還是集中精神增加供應?值得深入討論。輪候時間正面對大幅延長風險,現時公屋的計分方法令單身非長者申請人基本上不可能上樓,一批受影響的人申請司法覆核正在處理中。若房委會敗訴,將對本港公營房屋系統帶來巨大衝擊。

「綠置居」定位不明

除了利用行政措施減少需求外,為了鼓勵公屋居民置業,加快公屋流轉,梁振英於15年施政報提出「綠置居」先導計劃。基本上「綠置居」就是加大折扣且只准許綠表申請的居屋。首個「綠置居」項目位於新蒲崗景泰苑,857個單位最後超額認購17倍,反應勝過今年及去年的綠表居屋申請,主要原因相信是折讓。房委會資助房屋小組主席黃遠輝表示項目有需求,但亦要詳細研究對輪候時間的影響,下一項目最快要等到2018年,建議類似項目不應多於資助房屋供應的10%云云。

「綠置居」並非在長策目標上額外興建,而是在現有資助房屋撥地興建,代表其餘資助房屋量相應減少,對輪候時間有負面影響。再有,成功申請者遷出需一段時間,現有單位亦需修葺及重新分配,流轉時間只會更長。折扣較居屋高,形成新的合理期望,居屋項目相對吸引力減少,現有公屋戶將等候「綠置居」,令流轉更慢。未來供應量不明,若只得一千幾百伙,杯水車薪,難以發揮效用,房委會卻要浪費大量資源於行政及研究上,得不償失。

最大問題是「綠置居」定位極度含糊,除了計劃難以加快流轉外,又與居屋置業階梯重疊,所謂鼓勵公屋戶置業,但又沒有明確可量指標,且供應在未作詳細研究前,房委會已有意設置一個極低的上限,等同大抽獎,根本無從發揮作用。倒不如直接增加公屋供應。

政府的首要任務是按照人口策略及經濟發展而定立房屋政策,短中期對策是增加供應、釐清置業階梯構建及對症下藥調控樓市。經驗告訴我們,沒有策略支持、沒有明確目標的計劃,幾可肯定失敗收場。◇

--------------

記得那一天

也繼續過好每一天

--------------

📌 2025大事回顧👇🏻

https://hk.epochtimes.com/tag/回顧2025

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores