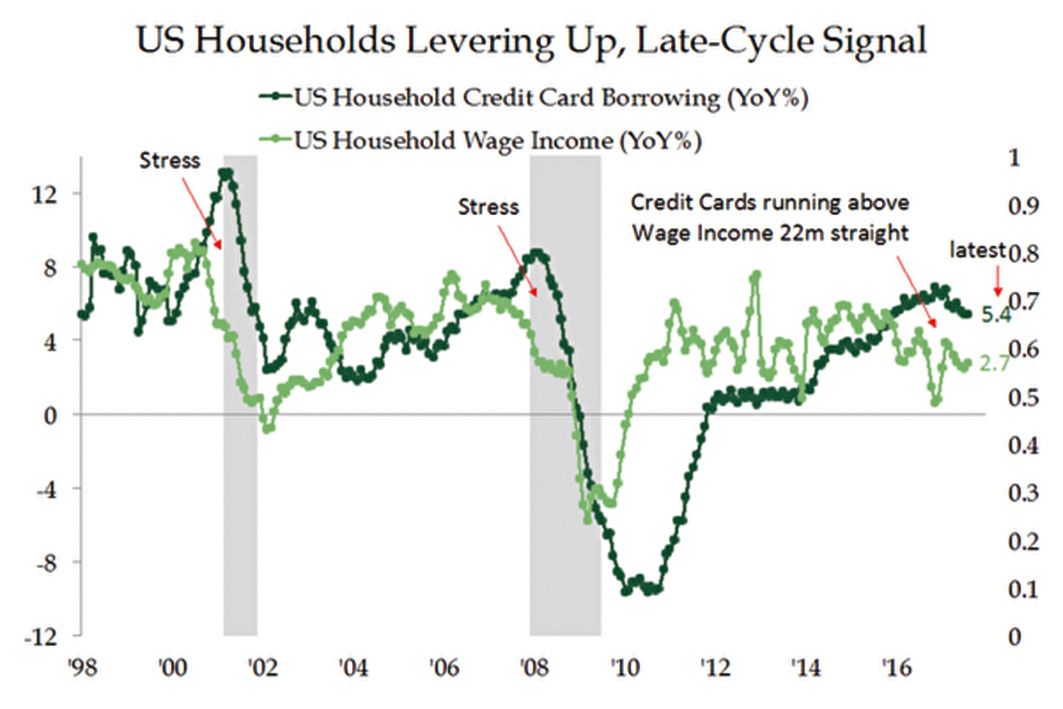

據美聯儲統計,截至今年6月底止,美國家庭的負債較一年前增加了5,000億美元。紐約聯儲局也警告,第二季消費者整體債務的違約率雖持穩在4.8%,但信用卡債務的違約率未來可能大幅攀高。

美國失業率降至17年來最低的4.3%,美股三大指數也不斷刷新歷史新高,但美國一般家庭的負債包袱卻持續增大。國際貨幣基金會(IMF)在報告中認為偏高的家庭債務恐加劇下一次的經濟危機,也會讓衰退的時間延長。據美聯儲統計,截至今年6月底止,美國家庭的負債較一年前增加了5,000億美元,總債務達12.84萬億美元,約佔美國一年GDP的2/3。紐約聯儲局也警告,第二季消費者整體債務的違約率雖持穩在4.8%,但信用卡債務的違約率未來可能大幅攀高。

家庭債務利率高壓力大

商業內幕網站報道分析,家庭債務與國債的不同是,在美聯儲多年低利率的情況下,國債利率長期維持低檔,財政部可用借新還舊的方式,不斷發行新債來解決政府的資金缺口,但家庭債務(尤其信用卡債和小型企業借款)通常利率較高,較難受惠於美聯儲的低利率政策。

市場分析公司720 Global共同創辦人Michael Lebowitz表示,美國經濟早已來到危險的邊緣,多數消費者(尤其底層80%者)已經無計可施,他們儘可能到處舉借,還債壓力與日俱增,除非薪資增幅超過通脹,否則問題只會惡化。

債務重整可免惡性循環

IMF報告稱,消費者債務偏高將拖累美國的GDP,家庭債務增加5%將使美國未來三年的GDP實質減少1.25%,從而導致下次經濟衰退深化和時間延長,有效的解決方式是政府政策主導的債務赦免或債務重整,一如1930年代的美國和今日的冰島,這類政策可避免家庭債務違約、房價崩跌和產出萎縮的惡性循環。

該報告發現,在2007年之前的五年間,先進國家的家庭債務佔收入的比例平均增長39個百分點至138%,其中丹麥、冰島、愛爾蘭、荷蘭和挪威該比例攀升到200%以上。

彭博社報道稱,美國消費者貢獻18%的GDP,但由於摩根大通和花旗集團最新的財報資料顯示消費者違約損失創下4年以來最高,花旗更憂心8月卡債金額攀高7%的風險,因此很難寄望消費者持續推動未來的美國經濟增長。◇

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column