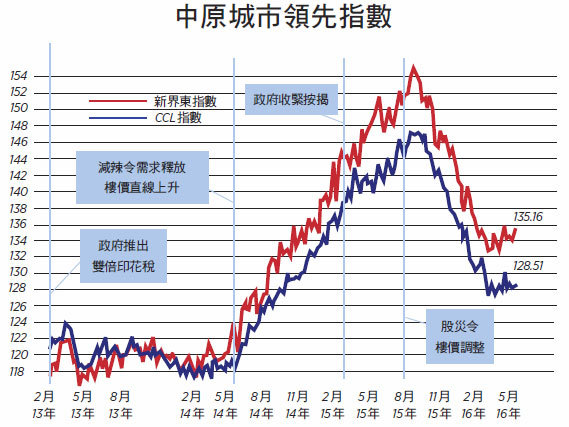

反映二手樓價走勢的中原城市領先指數(CCL)靠穩,最新報128.51,按周微升0.08%。分區指數個別發展,港島及新界西分別下跌1.43%及0.6%,九龍及新界東則上升1.2%及0.68%。其餘領先指數變動不大,大型單位指數升0.48%,中小型單位指數及大型屋苑指數分別下跌0.01%及0.02%。

樓價回穩租金續跌

CCL已連續11個星期於128水平上落。從圖表上看,似乎低位有上升趨勢。十大屋苑成交量亦有所改善,連上月份零成交的屋苑如寶翠園、置富花園、柏景灣等都有開單,是否意味二手樓價於現水平找到支持,仍有待觀察。港島區樓價下跌逾1%,新界東卻回升,令後者又再成為超越97年樓價最大的區份。

資本市場方面,恒生指數急速反彈,數個交易日回升近千點,相信只屬技術反彈而非經濟向好,難以令樓市轉勢。6月份全球面對金融大事,包括美國加息、英國脫歐公投等,為資本市市場帶來不明朗因素,樓市增添下行壓力。政府公佈4月份零售銷售額比去年下跌7.5%,是連續14個月下跌。本港人口結構失衡,內耗加外圍經濟疲弱,勞動力將見頂,恐怕本港經濟還未見底。樓價仍遠超負擔能力,將逐步反映經濟及人口狀況而繼續下調。

另外,差餉物業估價署公佈4月份私人樓宇指數按月回升0.7%,結束6個月連跌,但租金指數則連跌7個月。業主寧願減租壓縮回報亦不願劈價賣樓,主要原因是辣稅令業主惜售,減慢了市場成交,令跌市拖長。除非港幣長息大升,又或政府利用其它調控手法取代辣招,否則將無法令投資房屋的人士轉投其它資產。讓更多人擁有自置居所的願景暫難實現。

市建局資助房定位不清

樓市下行,私人樓宇新盤滯銷,政府資助房屋亦無法幸免。市區重建局「煥然壹居」目,總共338個單位,收到逾1萬2千個申請,但中籤揀樓人士大多未有出席,最終仍有15個單位未能賣出,包括所有600萬元以上的兩房單位,是自從08年金融海嘯以來首次有資助房屋未能獲得全數認購,市建局惟有另謀再售餘下單位。煥然壹居原屬樓換樓項目,樓宇屬私樓質素。梁振英為了填補資助房屋缺口,於15年施政報告內把項目部份單位撥作資助房屋計劃。煥然壹居未能「開門紅」,除了怪樓市吹淡風外,定位屬私樓,買家自然直接與私樓價格及質素比較。該盤以去年9月樓市最高位定價,為了更貼近市價,最終加大折扣優惠,但不能扭轉實價比同區私樓貴的事實,實價直接影響補地價及利潤,買家心理上打了折扣。高價的兩房盤乏人問津,皆因市場樓價過高與資產收入限制並不匹配,合資格者已少。縱使勉強入市亦要取用高按揭,在經濟及樓價預期下行時,應減少負債而非增加,令僅餘的合資格者卻步。

參與資助房令市建局行政複雜化。賣樓經多輪抽籤,買家又缺席,賣剩又要安排重售,日後還要處理轉售,肯定增加市建局行政費用,降低營運效率。市區重建局的願景是收樓重建,屬自負盈虧,應否參與資助房屋,筆者有所保留。政府應吸取這次經驗,釐清市建局定位。

高檔銀髮屋定位困難

另一邊廂,以往主要發展資助房屋的房協卻首次參與非資助項目,針對銀髮市場推出位於北角丹拿山的「雋悅」。全數588個單位以租住權方式租給60歲以上人士,一次性繳付租金便可終身租住單位,租住權費由178萬至千多萬不等。項目於去年底推出,反應冷淡,本年3月削減一成權費,仍乏人問津,至今只租出60多伙,佔總單位一成左右。房協正研究推出短期2年租約嘗試吸引租戶。

反應如此冷淡,當然近期樓市下行不無影響,但主要原因乃定位上的困難。項目是高檔新盤,針對擁有大筆現金卻未有置業長者,符合目標市場者應已有自置物業且供滿,未必會考慮租住權安排。當然不排除部份長者為了改善環境出售現有居所,但大部份長者年紀越大越不希望遷離自己熟悉的社區或住所。付款安排亦欠缺彈性,一次繳付數百萬作長期租住絕不是一個簡單的決定,可考慮提供分期付款安排。

房協應對租出的住戶作深入分析,了解租住原因及租戶特性,亦應做市場調查,研究是否中、低檔房屋需求更大,又或是把其它項目的單位部份改變作租住權用途。租住權安排是一項嶄新且不簡單的安排,政府宜在公眾教育多下功夫,讓大眾理解安排的好處與限制。本港人口老化,銀髮住屋方向正確,希望房協從這次計劃改善定位,讓更多長者晚年享有更靈活的住屋理財選擇。◇

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column