中國大陸REITs(房地產投資信託基金)申請突現「撤回潮」,但香港證監會表示儘早落實和大陸的REITs互聯互通是首要任務。REITs互聯互通並不是把優質、稀缺、現金流穩健的資產項目輸送給香港,而是把已經證券化過一輪、需要持續接盤資金的資產推向更大的資金池。它更像是大陸地方政府、房地產建商資產負債表的「延長線」,不是香港市民的財富管理升級,相反,投資風險增大許多。

儘快REITs互聯互通是巧合嗎?

作為香港市民,如果持有MPF(強制性公積金計劃)、買過銀行理財,或只是間接投資過房地產相關基金,應該會思考一個問題:當一類資產在大陸越來越難賣,它會不會被推向別的市場?

近年,不少香港投資者發現,理財產品、基金配置裏,和大陸「不動產」「基礎設施」「物流園區」相關的標的出現得越來越頻繁,包裝卻越來越國際化。

在這樣的背景下,一個大陸房地產相關的進入投資品——REITs,可能很快進入香港。

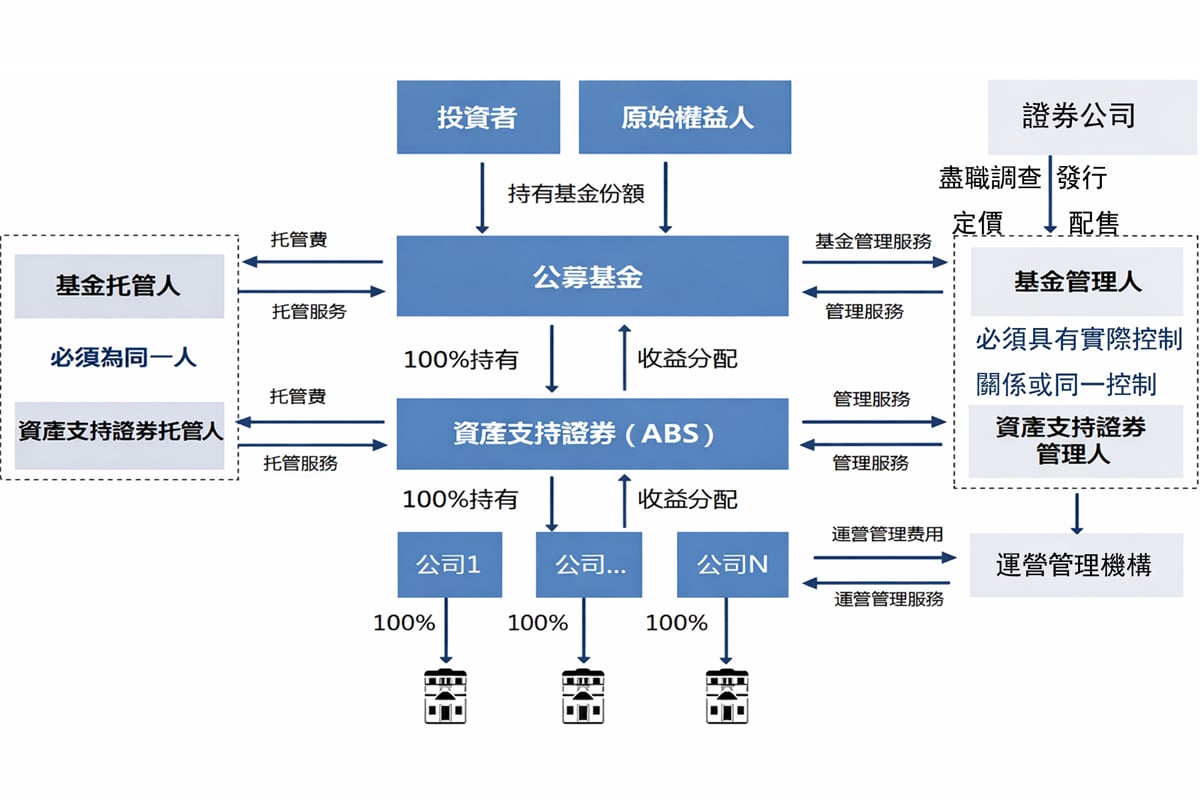

根據上海證券交易所發布的資料,公開募集房地產投資信託基金(公募REITs)是指向社會投資者公開募集資金形成基金財產,通過資產支持證券等特殊目的載體持有不動產項目,由基金管理人等主動管理營運上述不動產項目,並將產生的絕大部份收益分配給投資者的標準化金融產品。按照規定,中國公募REITs在證券交易所上市交易。

與此同時,香港監管層不斷釋放一個訊號:REITs互聯互通,要儘快落地。

這兩件事,真的只是巧合嗎?

在官方的話語中,REITs互聯互通是一項順理成章的制度升級。

中共證監會早在2024年4月宣布,將REITs納入滬深港通。香港證監會隨後多次表示,這是強化香港國際金融中心地位、豐富投資產品的重要一步。

據香港電台1月30日報道,香港證監會投資產品部臨時主管楊慧明表示,儘早落實REITs互聯互通仍是證監會的首要任務。並強調監管機構正與大陸相關部門密切合作,一旦準備就緒,將公布更多細節。

她提到,近年中國大陸REITs已成為亞太地區成長最快的市場,截至2025年底,中國大陸有78只REITs上市,總市值超過2,140億元(人民幣,下同)。為更多境外投資者參與中國大陸REITs市場提供範例,並有助提升REITs互聯互通的發展動力與吸引力。

所以,在官方敘事中,香港和大陸的REITs互聯互通意味著:資產更豐富、資金更自由、市場更國際化。

罕見的公募REITs撤回潮

但就在香港證監會表態「儘快落實互聯互通」的時候,大陸REITs市場,正在經歷另一幕。

2026年1月,一波罕見的公募REITs撤回潮在大陸出現。萬科、建設銀行、首創環保、電子城等多家頭部機構,先後宣布主動撤回已籌備多時的REITs發行申請。

《中國房地產報》1月29日報道稱,這批項目大多於2024年初市場情緒高漲時集中申報,卻在經歷近2年等待後集體終止,其背後是市場環境與監管邏輯已發生深刻變化。

《中國房地產報》是住房和城鄉建設部(住建部)主管的房地產官方新聞報紙。

「這一輪集中撤回,實際上是對當前市場環境的集體回應。」一位REITs基金負責人對官媒表示,與2024年初的普漲行情形成鮮明對比的是,當前REITs二級市場表現疲弱,資產收益率承壓,投資者認購意願下降,導致新發產品面臨嚴峻的定價難題。

這些項目並非邊緣資產,有的是核心城市寫字樓,有的是深圳的倉儲物流,有的是保障性租賃住房,曾被視為「現金流穩定、適合長期持有」的標準REITs標的。

市場環境的變化,反映在數字上更為直接。根據金融數據服務商Wind數據,截至2025年第四季度,已披露季報的77只公募REITs,合計實現營業收入59.13億元,但淨利潤僅5.26億元,環比下滑42.83%;二級市場方面,超過七成REITs個券在12月份錄得下跌。

更值得注意的,是一條在官媒報道中出現、卻容易被忽略的判斷:即使底層資產本身優質,投資者也會因主體信用風險,要求更高的風險溢價。

這意味著,在房地產危機尚未結束的背景下,REITs不再被視為「風險隔離器」,而是被重新放回到信用與現金流的審視框架中。

在這樣的環境下,發行人與投資者之間的價格博弈破裂,撤回成為理性選擇。

對香港投資者意味著甚麼?

把這兩條線索並排放在一起,會出現一個耐人尋味的事實。

一邊是大陸REITs市場收緊估值、提高門檻、大規模撤回,主動進行壓力測試。

另一邊是香港為跨境通道提供便利,並被寄予擴大市場、吸引發行人的期待。

問題或許不在於REITs本身,而在於當一個市場開始提高風險定價,另一個市場卻期待與之聯通,這中間的風險,是否真的消失了?

從制度設計上看,互聯互通並不會自動改變底層資產的現金流結構,也無法消除大陸地方政府財政窘境、房地產建商信用低、項目營運周期長等現實情況。它所改變的,更多是投資者結構與風險分布。風險沒有蒸發,只是換了一個承接池。

REITs互聯互通並非天然利空,也不必然意味著系統性風險。對香港而言,如果產品多元化、本地市場活躍度提升,都是可見的短期收益。

但在大陸REITs市場經歷撤回潮、估值重構和監管升級的當下,幾個變數仍需被投資者反覆審視:跨境REITs的資產篩選標準是否更嚴,還是更寬?是否能充份識別主體信用與資產現金流之間的關係?當大陸投資者選擇退場,國際化是否只是風險再分配的另一種形式?

這些問題,目前都沒有標準答案。投資者應該思考的是,在誰退出、誰進入的那一刻,風險究竟流向了哪裏?@

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores