在談論美元的全球主導地位時,伊拉克前總統薩達姆(Saddam Hussein)和委內瑞拉總統馬杜羅(Nicolás Maduro)常常被作為「挑戰石油美元」的代表人物反覆提及。

2000年,薩達姆將伊拉克石油結算貨幣改為歐元;多年後,在制裁壓力下,馬杜羅則嘗試以人民幣等非美元貨幣進行能源交易。這兩段歷史常被簡化為一個結論:凡是試圖偏離「石油美元」體系的國家,最終都付出了代價。

然而,這種說法並未真正解釋問題本身——「石油美元」究竟指的是甚麼?放棄美元結算是否必然構成對美國的挑戰?而當中共近年積極推動人民幣在能源貿易中的角色時,這究竟是在重演過去的路徑,還是在試探既有制度的邊界?

「石油美元」是甚麼?

所謂「石油美元」,並不是一項寫進國際條約的正式制度,而是在特定歷史條件下逐步成形的一種市場慣例。

時間回到1970年代。布列頓森林體系瓦解後,美元不再與黃金直接掛鈎,美元需要找到新的支撐方式。而石油輸出國,特別是沙特阿拉伯則面臨一個實際問題——如何安全、有效地存放源源不斷的石油出口收入。在地緣政治與金融利益互相配合的情況下,以美元為石油定價與結算貨幣逐漸成為最省事、也最穩定的做法。

這種安排帶來了一個長期運轉的結果:各國要進口能源,就必須先取得美元;而石油出口國收到美元後,又往往將資金投入美國的金融市場。美元因此在全球範圍內形成了穩定的需求與回流機制,不只是用來交易石油,也逐步成為各國儲備與結算的核心貨幣。

需要強調的是,石油美元並不是不可動搖的法律秩序,而是一套建立在市場規模、金融流動性與安全承諾之上的現實安排。理論上它可以被挑戰,但在實際操作層面,要找到一個同時具備這些條件的替代體系則難度極高。

薩達姆的歐元結算

2000年,伊拉克宣布將石油出口結算貨幣從美元改為歐元。這一決定在當時引發廣泛關注,後來也常被拿來當作「去美元化」的早期案例。但放在當時的實際情況下,這個做法更像是一種政治姿態,對既有的金融秩序並沒有造成實質影響。

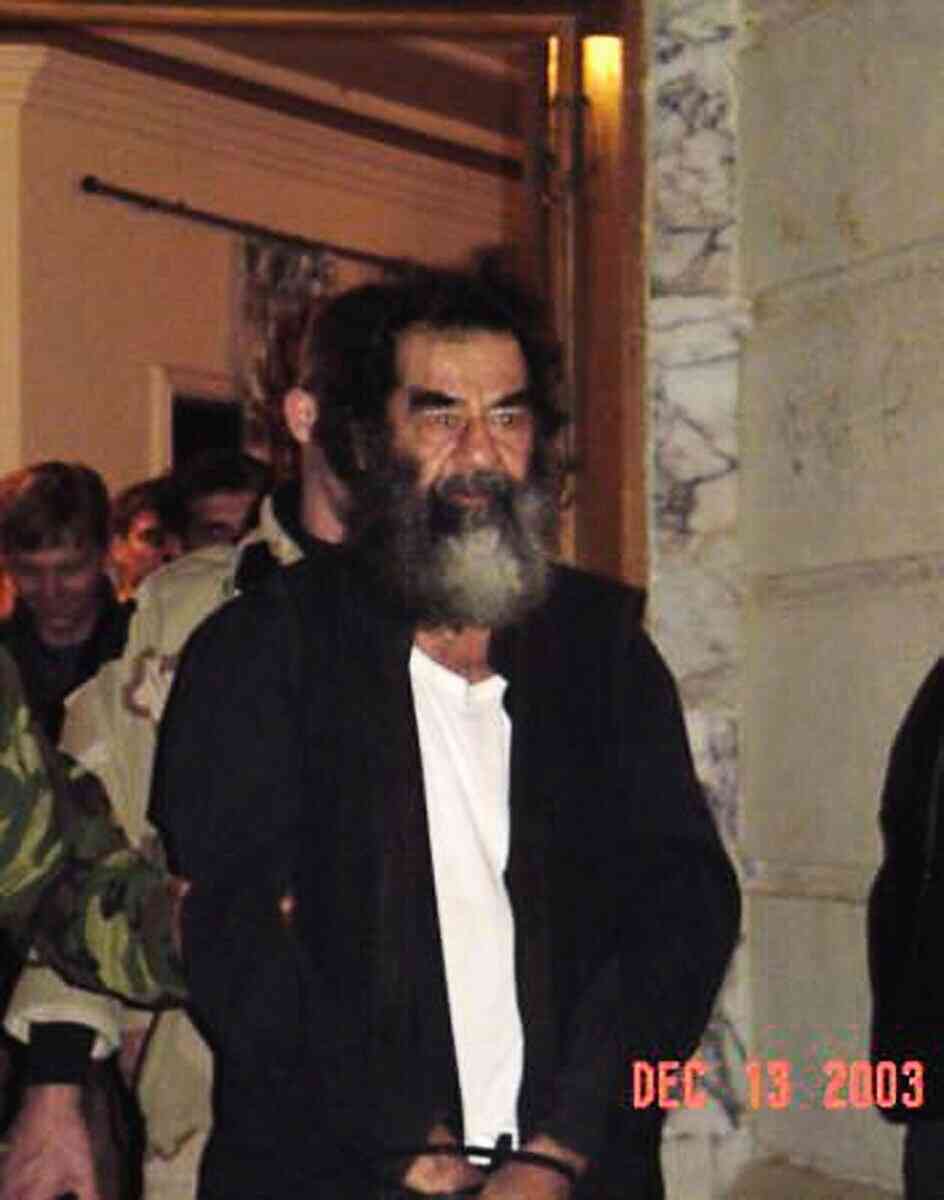

首先,伊拉克當時本就處於嚴格制裁之下,石油出口規模受限,資金流向也被層層監管,結算貨幣的變動很難對全球能源市場或美元體系產生實際衝擊。其次,歐元在當時仍屬新興貨幣,其金融市場深度與國際接受度遠不足以與美元抗衡。

更重要的是,將伊拉克戰爭簡化為「因歐元結算而起」本身就是一種過度推論。戰爭的成因牽涉到地緣政治、安全戰略,以及中東地區的權力結構,貨幣選擇並非核心因素。即使在當時,歐元結算也並未動搖美元在全球金融體系中的核心地位,更談不上對其構成制度性威脅。

從薩達姆的案例來看,並不是「挑戰美元必然遭到打擊」,而是單靠調整結算貨幣並不足以改變既有的金融秩序。在缺乏市場規模與制度條件支撐的情況下,這類動作往往停留在象徵層面,很難帶來實質改變。

馬杜羅與人民幣

與薩達姆所處的年代不同,馬杜羅面對的國際金融環境更貼近今天的現實。自2017年以來,美國對委內瑞拉實施多輪金融與能源制裁,不僅限制其使用美元結算石油出口,也切斷了委內瑞拉國有石油公司PDVSA與多數國際銀行的正常往來。在這種情況下,美元不再只是成本較高的結算工具,而是在現實中變得難以使用。

對委內瑞拉而言,能源出口始終是經濟命脈。當美元結算管道被封鎖,改用其它貨幣更像是一種被迫的應對,而不是經過周密設計的貨幣戰略。在這個過程中,人民幣的角色並非取代美元,而是在特定雙邊關係中能夠實際使用、資金能夠回流的替代選項。

人民幣能夠進入中委能源交易,關鍵在於中共本身就是委內瑞拉最重要的石油買家之一。制裁之下,雙方逐漸形成以能源換取金融支持的依賴關係。改用人民幣結算,至少可以降低交易在美元體系中被攔截或凍結的風險,讓委內瑞拉仍能換取所需的進口物資與基本流動性。

不過,這種結算方式的適用範圍本身相當有限。人民幣在全球支付與儲備體系中的比重仍然偏低,其可兌換性、金融市場深度與跨境資本流動性也難以與美元相比。對委內瑞拉而言,人民幣的價值在於「能用」。在制裁環境下,只要交易能完成、資金能回流,這些制度上的不足便成為可以接受的代價。

從這個角度看,馬杜羅政府的做法與其說是在正面挑戰美元體系,不如說是在美元體系之外尋找一條尚未被完全封死的通道。這更像是一種防禦性的調整,而非對既有秩序的重構。它反映的不是人民幣已具備取代美元的能力,而是當美元體系高度政治化後,部份國家被迫轉向次優、但仍可運作的選項。

人民幣國際化:中共的野心

近年來,中共積極推動人民幣在能源與大宗商品交易中的使用,外界往往將此解讀為對美元體系的正面挑戰。然而,將「結算貨幣」等同於「儲備貨幣」,既高估了人民幣國際化的實際進展,也忽略了其背後的制度限制。

結算貨幣解決的是交易能否完成的問題,而儲備貨幣承擔的則是價值存放與資金配置的功能。後者看重的並不是交易量本身,而是是否擁有足夠深、足夠透明、且能長期穩定運作的資本市場,同時還需要制度環境具備高度可預期性。這正是兩者之間最根本的差別。

在現實條件下,人民幣仍面臨多重約束。匯率受到政策影響、資本流動存在管制,加上債務資訊透明度有限、金融政策高度工具化,這些因素都限制了其作為儲備貨幣的吸引力。在這些結構性問題尚未解決之前,人民幣的國際角色多半只能停留在特定交易情境與雙邊安排之中。

從現實層面看,人民幣國際化更像是在擴展可用場景,填補美元因制裁、合規或政治風險而退出的部份交易空間,而非建立一套能夠取代美元的完整金融秩序。

去美元化為何屢屢受限?

回顧薩達姆與馬杜羅的案例可以發現一個相似之處:多數所謂的「去美元化」行動,往往發生在遭受制裁或被排除在主流金融體系之外的國家。這些做法更多是一種防禦反應,目的是在受限情況下降低使用美元體系的風險,而不是試圖主動打造一套可以與之競爭的新秩序。

有關去美元化的討論常被解讀為一種政治立場的表態。但從過去二十年的實際情況來看,限制更多來自現實條件。本質上的問題不在於是否有意減少美元使用,而在於是否具備一套能夠長期運作、被市場接受的替代方案。

美元之所以能長期處於全球金融體系的核心位置,並不只是因為能源交易或地緣政治影響力,更重要的是背後整個金融生態的支撐。美國擁有全球規模最大、流動性最充足的資本市場,制度運作相對透明且可預期。在市場出現波動時,美元資產與美國國債反而經常成為資金避險的去處,這一特性至今仍缺乏可替代者。

在現實操作中,許多被稱為「去美元化」的做法其實更像是在特定限制下完成交易的權宜安排。當美元結算受阻、金融管道被收緊,相關國家才會改用其它貨幣處理雙邊貿易或能源交易。但這類做法通常只適用於局部情境,難以進一步擴展為被廣泛接受的儲備貨幣或避險工具。

因此,去美元化之所以遲遲未出現實質性突破並非單純因為缺乏政治意願,而是各種替代貨幣在實際使用中仍面臨不少限制。至少在可預見的未來,全球貨幣體系更可能呈現多種貨幣並存的狀態,而非由某一種貨幣全面取代美元。

貨幣秩序不是宣言

薩達姆與馬杜羅常被一起放進「去美元化」的討論中,但兩人的處境與動機其實並不相同。薩達姆調整結算貨幣,更接近一種政治姿態;馬杜羅則是在制裁之下,為了讓交易能繼續進行所做的現實選擇。兩者的共同點在於,這些行動都發生在金融條件高度受限、選項本就不多的情況下。

近年來,中共推動人民幣用於能源與大宗商品交易,確實反映出降低對美元依賴的長期方向。但這一進程並不只取決於政策意願,還受到市場結構、資本流動安排,以及制度環境的制約。在現行體系下,用來完成交易的結算貨幣與能夠承擔儲備與避險功能的貨幣,仍然存在明顯差別。

這些案例顯示,在全球金融體系中,貨幣角色的變化往往是一個緩慢累積的過程,需要市場條件與制度安排逐步配合,而不會因為單一政策宣示或少數交易案例就立刻發生根本性的轉變。@

「新世紀期刊」雜誌創刊詞

融古今之智 創亂世新篇

國際局勢紛繁複雜,

然豪傑於亂世之中乘勢奮發。

2025 年7 月,「新世紀雜誌」創刊!

我們將秉承真實、客觀、公正的原則,為各界菁英人士就政治、經濟、軍事等重大事件帶來深刻的洞察。

「酌奇而不失其真,玩華而不墜其實」

新世紀期刊雜誌試閱版

https://issuu.com/newcenturymagazine

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores