恒生銀行資本充足、息差穩定,壞賬率也未失控。但這家陪伴香港幾代人的本地銀行,將從資本市場退場。1月8日,滙豐控股提出的私有化方案在法院會議及股東大會上獲得通過,恒生銀行最快於1月27日撤銷上市地位,結束其在香港交易所超過半個世紀的上市歷史。

恒生盈利能力並未崩塌,但估值長期被壓在歷史低位。原因不在經營,而在香港經濟增長預期、商業地產風險、國際資金對香港金融體系的折價。在表面上,這是一次股東用腳投票的私有化,在更深層,它是對香港市場未來預期的一次集體折現。

私有化是難以言說的告別

所謂「私有化」,是指將一間上市公司,透過收購或股份轉讓等方式,轉變為由私人股東或單一機構持有的過程,使其從交易所下市,終結公眾所有權的狀態。此一程序通常由控股股東(即大股東)主動提出,旨在向市場上的散戶及其他小股東全數收購流通在外的股份,隨後撤銷該公司的上市資格,使其成為不公開交易的私人企業。

滙豐為什麼將恒生私有化?私有化能節省滙豐和恒生在港的兩套巨額監管合規與運作的成本,私有化後100%的利潤和資本金都歸滙豐,優化了集團資本結構。滙豐可以直接、靈活地調動恒生的資本金,而不需要再經過層層審批或顧忌其他股東會採取行動。私有化後不再需要公開披露財務數據,滙豐可以更靈活的以集團級策略處理壞賬,避免披露的個別信息引發市場恐慌。

在交易層面,155港元的作價,較近期平均股價溢價逾三成,多家國際投票顧問與機構股東亦投下贊成票。然而,在會場內外,仍有持股數十年的小股東投下反對票,不舍之情難掩。

這份猶豫並非出於對恒生經營能力的否定。相反,它更像一種對香港現實的直覺反應:當一家盈利尚穩的本地銀行,長期在公開市場被壓在歷史低位估值,問題究竟出在公司本身,還是什麼其它因素?

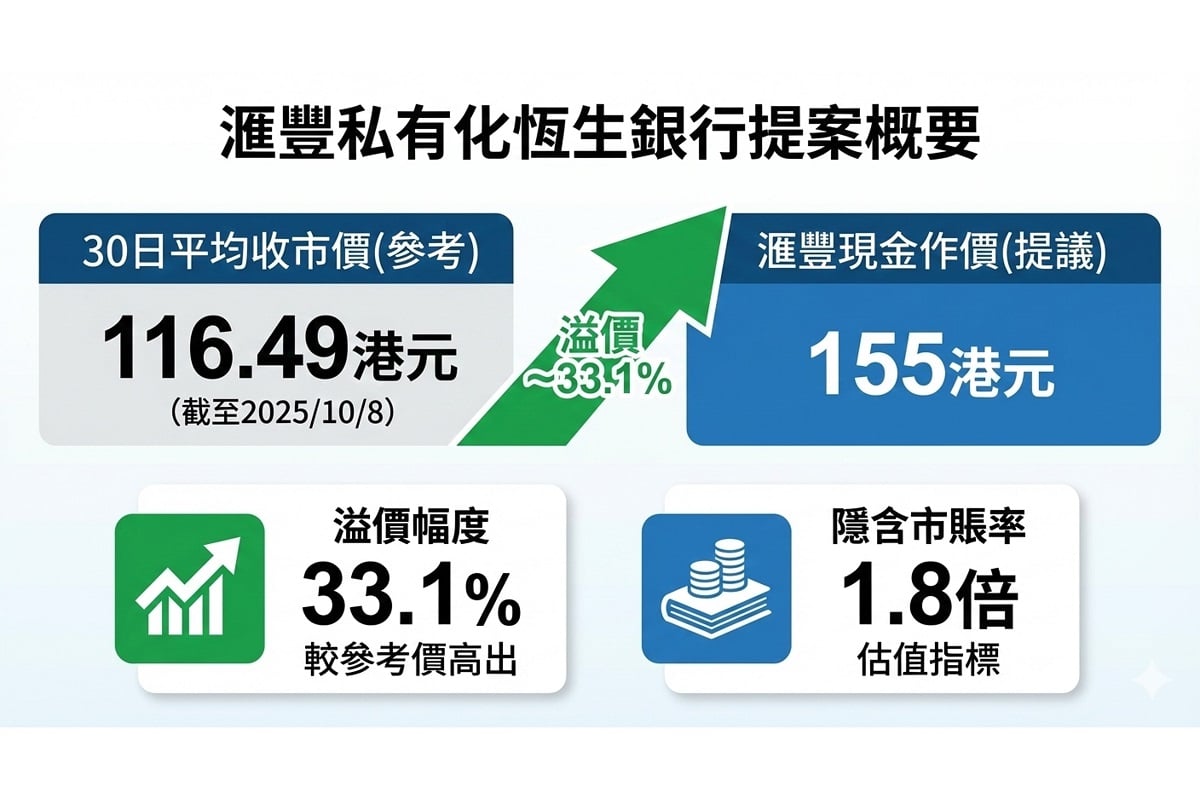

表面看來,這是一宗溢價明顯、程序順暢的私有化交易:滙豐提出每股155港元的現金作價,較截至2025年10月8日止30個交易日平均收市價116.49港元溢價約33.1%,隱含市賬率約1.8倍。滙豐控股2025年10月9日正式提出私有化恒生銀行方案,因此以10月8日前30個交易日為基準期。

若數值大於1,即是代表股價比公司帳面值高;若數值小於1,則代表股價低於公司帳面值,股價相對便宜。

然而,在會場內外,這宗交易引發的討論,遠不止於「155元是否合理」。對不少香港投資者而言,恒生銀行的退市更像是一種熟悉卻難以言說的告別。

本地金融符號退場

部份持股數十年的小股東明確投下反對票,理由並非單純對作價不滿,而是對恒生銀行作為「本土銀行品牌」的情感認同。他們擔憂,私有化後即使品牌與牌照得以保留,恒生在戰略與定位上的自主性,仍難以避免進一步收縮。

恒生銀行長期被視為香港本地零售銀行體系的核心組成部份,其按揭貸款、市民儲蓄及中小企業融資業務,與香港經濟周期高度綁定。對部份投資者而言,恒生銀行退市不僅意味著一隻股票的消失,也象徵著香港資本市場上一個有代表性的本地金融符號離場。

恒生盈利能力並未崩塌

從基本面看,恒生銀行並不存在經營失序的問題。根據恒生銀行2025年中期業績公告,截至2025年6月底,恒生實現股東應佔溢利約68.8億港元,淨息差維持在1.99%的相對穩健水平,資本充足比率亦高於監管要求。

香港金融管理局的統計亦顯示,整體銀行體系資本及流動性狀況穩健,不良貸款比率雖有所上升,但仍處於國際可比經濟體的可控區間。

換言之,恒生的盈利能力並未「崩塌」。其被私有化,並非源於經營惡化或資本不足。

估值長期受壓 問題出在「環境」

真正促使這宗交易發生的,是恒生乃至整個香港銀行板塊的長期估值困境。

首先,是香港經濟增長不及預期。2024年至2025年間,香港私人消費及固定資本形成總額復甦緩慢。在增長前景不明朗的情況下,銀行股作為典型的順周期資產,難以獲得估值溢價。

其次,是商業地產風險對銀行資產質量的持續壓制。近年來,寫字樓及零售物業空置率上升,租金回調明顯。國際評級機構穆迪與標普,多次示警香港銀行對本地商業地產的風險敞口。這是投資者關注的關鍵變數之一,即便目前壞賬水平仍可控,但市場已提前將潛在風險計入估值。

第三,也是更結構性的因素,是國際資金對香港金融體系的風險折價。多家國際機構在研究報告中指出,地緣政治不確定性、資本流動限制預期及監管環境變化,已導致部份長期資金對香港金融資產採取更高的折現率。

在這一背景下,恒生銀行的市賬率近兩年徘徊在1倍左右,顯著低於其歷史區間,也低於部份國際同業。私有化提出的1.8倍隱含市賬率,是一次對市場長期低估的修正。

私有化的深層信號

滙豐方面重申,私有化的對香港市場的長線投資,並承諾保留恒生銀行的獨立品牌、銀行牌照及企業管治架構。從控股股東角度看,在公開市場難以反映資產價值的情況下,將優質資產收回體系內,符合資本配置邏輯。

但從香港資本市場的角度,這宗交易釋放的信號更為複雜:當一家盈利能力尚可、分紅紀錄穩定的本地銀行,仍選擇離開資本市場,反映的是市場整體定價機制所面臨的挑戰。

恒生銀行的退市,或許不是終點,但無疑為香港資本市場提出了一個難以迴避的問題:當優質成熟資產難以在公開市場獲得合理定價,留下來的,會是什麼樣的市場結構?@

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores