儘管市場對美國經濟(可能對其它一些發達經濟體也是如此)的前景充滿期待,但一些對沖基金的資深人士警告說,未來可能會出現硬著陸的風險,最快可能在下個季度就會實現。

如前所述,經濟衰退可能會突然發生;事實上,歷史上出現的歷次衰退都是如此。這種突然崩潰的機制是由於各行業之間複雜的相互關係造成的。如果其中一個板塊開始衰退,就會引發連鎖反應,帶動其它所有行業(走向衰退)。

如果我們看一下典型的經濟模型,如美聯儲模型(美聯儲在預測中使用),就會發現所有變量之間存在著一系列複雜的聯繫。事實上,在動態隨機一般均衡(DSGE)等一般設置中,家庭、企業、代理人(銀行)、財政和貨幣部門都是通過數十個方程聯繫在一起的,這些方程可能連接著不同市場的100多個經濟變量(數量和價格)。可以想像,如果任何一個變量發生變動,這種蝴蝶效應就會傳遞到所有其它變量。

這次不同。俗話說 「太陽底下無新事」,但「 日日新,又日新」。這次的不同之處在於,某些方面,包括投資(如果按支出法分類)或製造業(如果按行業法分類)已經陷入衰退(收縮),而其它方面,包括消費(支出法)或服務行業(行業法)仍然形勢良好。

在新時代,這兩大方面之間的傳導聯繫是否中斷了?

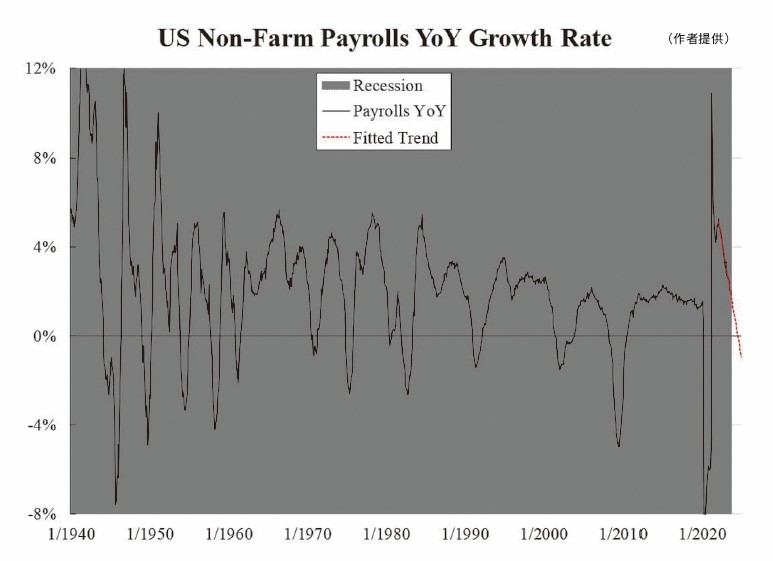

答案是否定的。即使在就業市場,也已經出現了明顯的疲弱。儘管非農就業人數仍在逐月增長,但如附圖所示,同比增長率已連續近7個季度(自 2022 年 3 月以來)下降。根據這一趨勢推斷,預計到 2024 年 8 月,年增長率將轉為負值(紅線)。根據過往的經驗,經濟衰退將略微早於就業收縮。這意味著 2024 年上半年可能標誌著經濟衰退的開始,同時市場預期減息也將開始。

就業增長是一個重要指標,因為根據標準消費函數,就業增長決定收入增長,進而決定消費增長。就業增長也是失業率的先行指標,因為只要企業計劃招聘(廣告階段),就業崗位就會被計算在內,而失業定義要求的是被解僱後4星期。

企業何時會從招聘轉向裁員?這是一個微妙的問題,因為它反過來又取決於總需求。也就是說,供應和需求是相互影響的。事實上,經濟模型就是這樣建立起來的。如果任何一方偏離現狀,這個循環就會中斷。這使得預測經濟衰退的確切時間變得非常困難,甚至不可能。

投資或製造業的持續疲弱將成為打破這一循環的壓力。關鍵時刻確實已經臨近。

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores