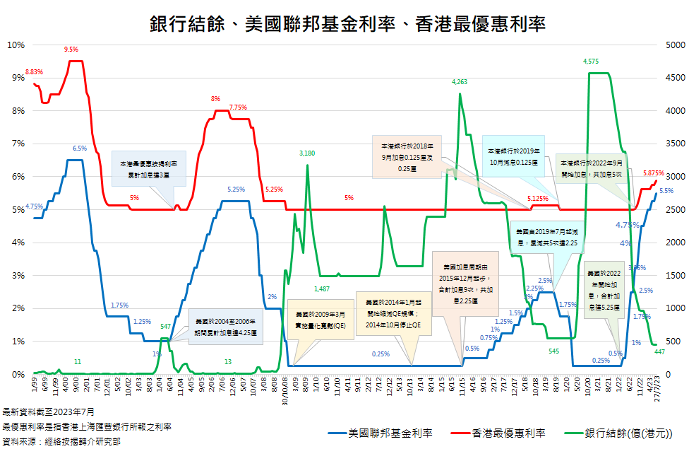

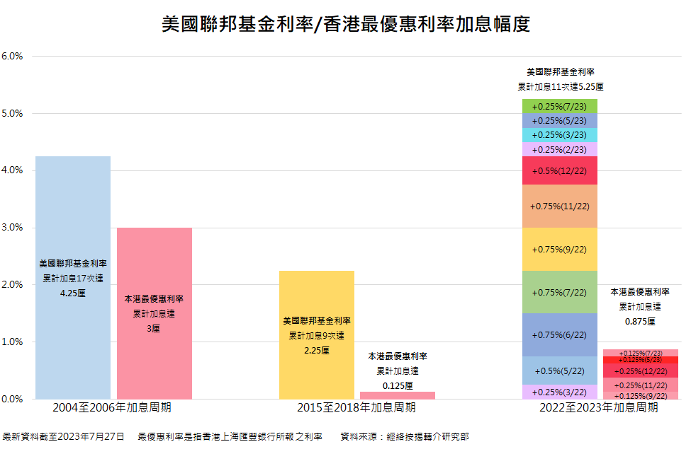

美聯儲議息會議結束,宣布加息0.25厘,符合巿場預期,聯邦基金利率由5厘至5.25厘,提升至介乎5.25厘至5.5厘,即升至2001年1月以來的22年半新高。聯儲局由去年3月份開始累計加息11次,合共加5.25厘(圖一)。

經絡按揭轉介首席副總裁曹德明指,聯儲局去年開始透過連續多次大手加息作打擊通脹,美國最新6月份消費者物價指數(CPI)進一步跌至3%,但與目標2%仍有差距,加上近月就業數字保持強勁,失業率仍維持低水平,聯儲局主席鮑威爾在議息會議後更表示不排除9月再次加息的可能性。曹相信年內調頭減息的機會不大,年內聯邦基金利率將繼續維持高水平一段時間,視乎未來通脹及經濟數據。

香港方面,滙豐銀行宣布跟隨加息,由7月28日開始,該行最優惠利率(P)將由5.75厘上調0.125厘至5.875厘,創自2008年1月(6厘)後即15年半新高,而滙豐銀行自2022年9月開始共加息5次,累計達0.875(圖二)。

曹德明認為,香港銀行再調升P已符合以下3項條件,(一)港美息口差距進一步擴寬;(二)套息交易持續,銀行結餘跌至500億元以下水平;(三)一個月HIBOR處於高水平。今日(7月27日)一個月HIBOR報5.25厘,創2007年10月18日(5.54%)後即逾15年半新高,而HIBOR已連續2個半月維持4厘以上水平,銀行結餘現時維持約447億港元的低水平(圖三),加上今次美國再次加息0.25厘,加息條件形成下,金管局即日宣布將貼現窗基本利率進一步上調0.25厘至5.75厘,因此銀行亦根據自身資金狀況以及公司策略而上調P。

假設貸款額500萬元、年期為30年,滙豐銀行未加息前(P為5.75%),新造按揭(P按)實際息率為P-2.25%=3.5%,每月供款為$22,452,壓力測試為$47,316。加息0.125厘後(P為5.875%),實際息率增至3.625%,每月供款增加$351(1.6%)至$22,803,壓力測試增加$655(1.4%)至$47,971(表一)。

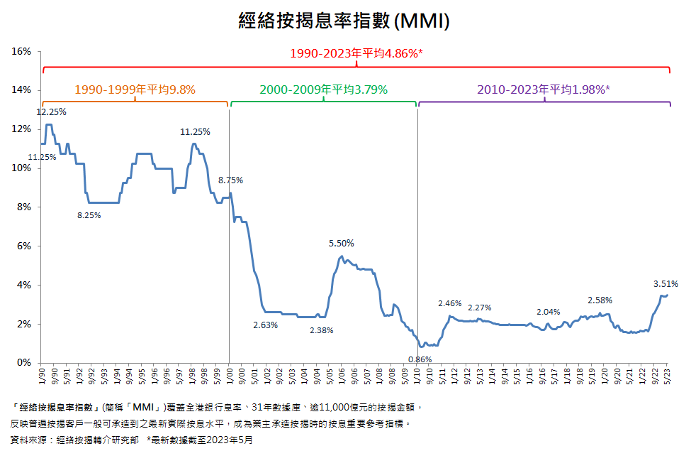

曹德明表示,是次滙豐銀行加息幅度輕微,新造H按計劃的封頂息率雖增至3.625厘,對比經絡按揭逾32年的平均按揭息率指數(MMI)4.86厘,現時息率屬正常水平(圖四)。而市場對相關消息早有心理準備,大部份香港業主的還款能力穩健,置業時須接受壓力測試,防守力強,是次加息對業主的影響及衝擊亦有限,惟有意置業人士仍要留意息口走勢及市場環境變化,衡量自身負擔能力才入市。@

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores