美國收益率曲線的倒掛在預示著經濟衰退的到來,但有人認為「這一次不一樣」。和以前的經濟衰退一樣,反對者質疑其背後缺乏理論基礎,其他人指責收益率曲線的斜率主要受美聯儲政策的制約,而美聯儲政策應該是導致經濟繁榮-蕭條的真正原因。從推理來看,這次沒有甚麼不同。話雖如此,他們實際上都錯了,即使他們在「理論」上可能是正確的。自從有數據紀錄以來,該曲線預測了九次衰退,只有一次沒有發生。

儘管人們普遍認為Arturo Estrella和Gikas A. Hardouvelis的開創性工作(1989年撰寫的論文,1991年發表)是對收益率曲線預測經濟衰退的首次證明,但Campbell R. Harvey在更早的時候就在他1986年的博士論文(1998年發表)中斷言曲線可以預測消費。儘管消費蕭條不等同於經濟衰退,但其背後的概念卻高度相似;大多數經濟衰退確實是由消費驅動的。Estrella和Hardouvelis很聰明,他們把這個問題又往前推了一步。

這個想法可能源於Harvey的一位博士生導師Eugene Fama,他在1984年左右發表了一系列關於期限結構(和期限溢價)的期刊文章。期限結構只不過是收益率曲線的一個花哨的學術名稱,而期限溢價指的是長短收益率差距。雖然Fama擅長預測未來的即期利率,但Harvey將期限結構與消費聯繫起來。這樣的想法自然產生於1970-80年代終身消費的動態優化模型的流行。

在Harvey的簡單設定中,每個人都在最大化自己的終生效用函數,它是許多未來時期的效用之和,每個時期的效用都是該時期消費的函數。基本上,每個人都在決定在自己的未來生活中花多少錢。由於這個決定是跨時間的,不難想像這個問題的解決方案應該涉及到跨時間的價格,也就是利率。那麼消費隨時間的變化自然與利率隨時間的變化有關,這在概念上與期限溢價有關。

鑒於推導始於經濟優化—一種典型的經濟行為,我們不能說預測消費變化(增長)的收益率曲線缺乏理論基礎。然而,這樣的預測在整個期限結構中一般是不成立的。文獻記載,收益率曲線只有在出現符號變化時才能較成功的預測消費變化,即斜率為正的與斜率為負的收益率曲線。否則,它並不能提供一個強有力的預測。

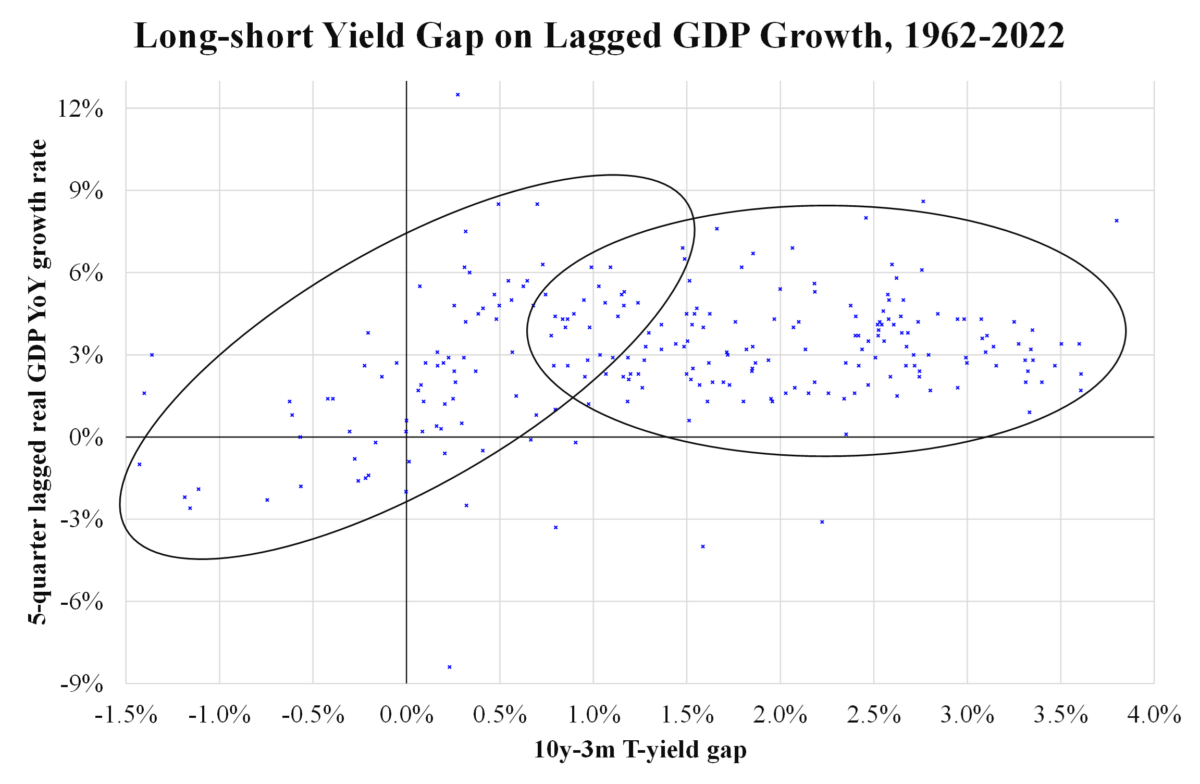

上面的附圖將10年和3個月的收益率差距和滯後5個季度的實際GDP的同比增長聯繫起來。只有當收益率差距在-1.5%和+1.5%之間時,比例關係才適用;當超過這個範圍時,關係就會中斷。

真正的原因不是很清楚,但一種可能性是在結果推導中使用了Taylor近似法,它只對(收益率的)小的變化成立。因此,當收益率差距較大時,該理論就無法適用。

本文編譯自「The Theory Behind Yield Curve Prediction」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores