大陸校園貸亂象不止,常以有組織的產業鏈形式存在,甚至金融機構與網貸平台合作進行校園貸業務;一些大學生因無力償還高額利息甚至走上不歸路,而官方並沒有實質性的監管作為。

綜合媒體12月30日報道,大陸網貸平台的App軟件多有「高利貸」、「砍頭息」、「騙人」等留言。一家平台的客服稱,未畢業的大學生申請貸款,可以更改畢業時間,只要不寫2019年7月之後畢業就可以。

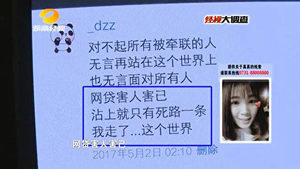

湖南長沙一名女大學生通過網貸平台和私人借條借錢,萬元借條只能拿到70%左右本金,高利息令幾千元借款一個月利滾利至數萬元,她的手機被同步進入通訊錄,被威脅如果不還錢就打爆聯繫人。她被迫給醫院試藥、裸貸、捐卵還錢。

這名學生借款的網貸平台包括「分期樂」和「愛又米」等。據悉,中共官媒5月份點名「分期樂」違規發放校園貸,之後再無下文,目前在百度搜索依然可見這些網貸平台寫有「面向年輕人提供分期消費」的字樣。

鳴人堂12月30日發表分析文章表示,「校園貸」催款程序發展了所謂「十部曲」,即發逾期短訊、單獨發短訊、單獨打電話、告知貸款者室友、告知父母、再次警告貸款人、發送律師函、通知校方、到學校公開張貼大字報、到多種社群發短信公告周知。

這些還不包括暴力催款手段,如果沒有龐大的共犯結構甚至官黑勾結,是不會出現這些「催款程序」的。

比如,大陸很多持牌金融機構與網貸平台多有合作,包括銀行、信託、消費金融機構等。由於銀行不具備系統開發技術,需要系統服務商,系統服務商在給銀行開發系統時就向銀行建議網貸平台。網貸平台向系統服務商按月均貸款本金千分之五支付費用。以貸款年利率36%為例,其中8%至12%支付給銀行,3%是網貸平台的利潤,2%至5%是壞帳損失。

大陸的招聯金融、重慶度小滿、馬上消費金融、華能貴誠信託、漢口銀行、渤海國際信託、長治銀行、新網銀行、陝西長銀消費金融、湖北消費金融等,都參與網貸平台的校園貸業務。

還有的校園貸機構已經具備一定規模。杭州「壹號錢莊」是一家有組織的機構,曾在杭州市下沙高教區成為校園貸的代名詞。壹號錢莊有招募、審核、放貸、催債等一套業務鏈條,還開發了「憑證雲」軟件,創建了「桐廬幫」微信群。

學生借款時,實際到帳的金額只有貸款本金的50%至70%,扣除原因是押金、利息、保證金等,同時學生需要支付高額利息。

申同學第一次向壹號錢莊借款時,被要求每10天支付3萬多元利息,無力支付後又再次被提供貸款,每10天支付利息6萬多元。最後,壹號錢莊將無力付息的申同學帶入一家酒店「軟禁」,期間向申同學的親朋好友打電話催債,最終家人支付了59萬欠款,申同學被迫休學在家。

據悉,因無力償還壹號錢莊的貸款本息,曾有一名在校大學生自殺死亡、一名在校大學生跳樓致傷、三人自殺未遂、十八名學生被迫退學、休學。#

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores