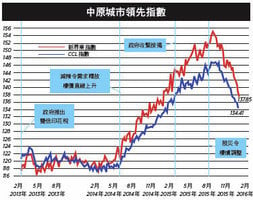

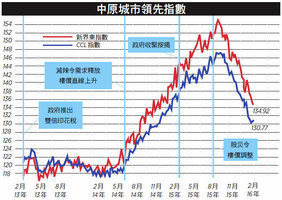

反映二手樓價走勢的中原城市領先指數(CCL)急彈,最新報133.41,按周飆升1.62%。分區指數全線上升,港島、九龍、新界東及新界西分別上升1.94%、1.5%、2.51%及0.92%。其餘領先指亦全線急升,大型單位指數、中小型單位指數及大型屋苑指數分別上升1.24%、1.7%及1.66%。

壓縮空間叫價更高

CCL飆升,創71周最大升幅,除了新界西升及大型單位指數升幅略低外,其餘指數升幅逾1.5%以上,新界東連升6周,對上一次要追溯到14年5月底,累計升幅6.6%,升勢頗急,以點數計算已連續兩周超越港島區。八大領先指數全線皆升,屬6周來第二次。

金融市場表現靠穩,將繼續支持樓市反彈。

一手市場方面,筲箕灣新盤開售143伙,反應踴躍,即日沽清。馬鞍山新盤首推260個單位,主打迷你單位,以上車不用3百萬作招徠,市場反應熱烈,超額認購十多倍,開售亦即日估清。

該盤銷售情況有幾點啟示。其一,樓價高企,完全超越負擔能力,發展商以壓縮單位面積達至銀碼細易上車的宣傳效果,呎價其實比同區二手樓價高兩成,絕不便宜,奉勸買家留意此類單位的風險。其二,發展商的銷售方式是把買家分成三類,分別是認購全層單位、認購多個單位及只認購一個單位。發展商先照顧前兩類人士,明顯是投資者優先,所謂用家優先、港人優先等只能看發展商口面,政府對此市場行為毫無表示。其三,市場指該盤投資者佔五成,比例極高。雙倍印花稅不但未能針對銀碼細的單位收阻嚇作用,收緊按揭令用家更難上車,卻有利於取用低成數按揭的投資者。不知政府何時才採取行動堵塞漏洞,體現供應不足,用家優先的大原則。

流轉不足中介爭崩頭

上兩期已結論現時樓策遠不及20年前,輪候公屋人士情況更是主權移交以來最差。居屋雖然復建,但供應量無法與正常時期比較,置業階梯基本斷裂。即使上了公屋,由於樓價太貴,改善居住環境極為困難,單看近期居屋綠表申請數字低企,申請者逾半棄選便可知,公屋流轉量不足導致輪候時間拖長。

為了解決置業難題,政府推出五花八門的計劃:白居二、綠置居、置安心、長者樂安居、富裕長者屋等,又重新研究租置計劃。選擇看似甚多,但到底這些是持續策略還是藥石亂投?

廿年來樓宇銷售透明度有所增加,實用面積取代建築面積報價,一手銷售有清楚價單及詳細樓書,提供未裝修的示範單位等。但隨之而來的發展商複雜回贈,實用面積包括窗台陷入組件、部份牆身厚度、工作平台及環保露台最外圍,實用面積是否真的實用?樓書百多頁,但不少買家收樓時仍被不符期望的單位設計大嚇一跳,樓書是保障了發展商還是消費者?

地產中介環境也不見得是廿來年最好,調控措施令成交谷底徘徊,領有牌照的代理每年平均成交由99年的5.8宗跌至15年的2宗,今年勢將更低。新盤經常出現代理多過買家「爭崩頭」的情況。他們大多希望樓價回到合理水平,政府撤去調控措施,讓交投量回復至正常水平。

地產商環境廿年來最好

再從地產商的角度分析一下。地產商的利潤可分兩部份,一是即售樓量乘以邊際利潤率,另一是租金回報。二者簡單來算就是樓價的一定百分比。政府政策是維持樓價穩定,若穩定於現水平,又配合增加土地供應,即各大地產商的利潤亦隨之增加。

因應市民負擔能力有限,發展商多建超小型單位,可謂一舉三得。其一,呎價比有房單位更高,但銀碼細方便用家及投資者入市,增銷售量。其二,樓盤伙數越多,就可用盡窗台、工作平台、環保露台等豁免面積,優化利潤。其三,配合政府以量為策。只要把新盤豪華包裝,不分區份,皆可收取天價管理費,物業管理公司多隸屬地產商,盈利留於集團。

車位嚴重短缺,租金回報可觀,發展商大多惜售。

政府放寬樓花期至30個月,發展商可因應市況選擇更早出售。政府收緊按揭,造就發展商提供各種財務安排的優勢,二按利率比一按高一大截,為地產商提供另類收入來源。

特區政府把巨額資金投入基建為社會及樓宇創造價值,無可厚非,但在供應不足下,同時提高某些區份樓價飆升的風險,個別發展商的土地儲備正等待時機。誠然,地產商面對的風險亦在上升中,大量投地出價進取的中資地產商進入巿場,建造業勞工短缺令成本上升,供應陸續增多樓價受壓等,但利好因素明顯蓋過不利因素。

在商言商,把股東回報最大化並無不妥。事實上,最近一財政年度,恒生地產分類指數成份股的利潤總和達2千3百億,相當於全港打工仔儲了17年強積金總資產的四成。只要特區政府保持現有策略及環境,地產商視之為廿年來最好時機,雖不中亦不遠矣。◇

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column