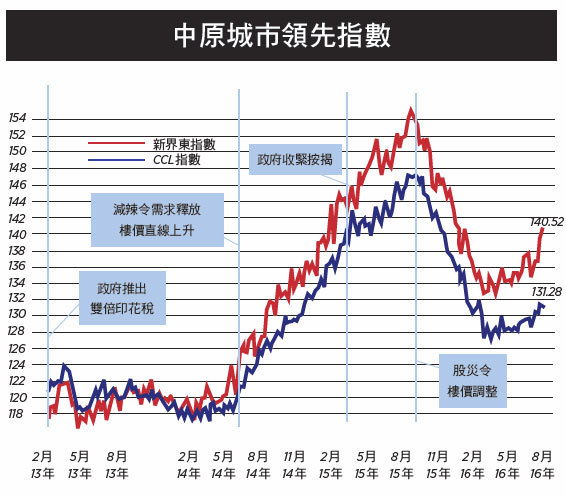

反映二手樓價走勢的中原城市領先指數(CCL)最新報131.28,按周微跌0.05%。分區指數除港島區下跌1.84%外,九龍、新界東及新界西則分別上升0.27%、0.96%及1.22%。其餘領先指數變動不大,大型單位指數及中小型單位指數分別下跌0.12%及0.03%,大型屋苑指數則上升0.01%。

短期樓價受氣氛影響

受港島區指數大跌拖累,本周CCL回落,但新界區樓價表現強勢,新界東連升5周,累計升幅4%,又再力壓港島區成為最大拋離97年樓價的區份。

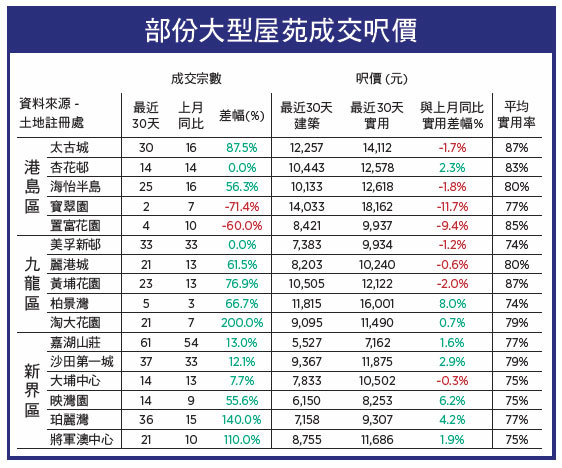

一手銷情不過不失,馬鞍山某大型新盤開售260伙,超額認購7倍;筲箕灣某新盤亦錄得超額認購近5倍,但與旺市時相比反應仍相差一截。

資本市場繼續向好,債息徘徊於紀錄低位,全球資金追逐回報流向新興市場,加上市場炒作深港通,資金持續流入港股,恒指從2月低位反彈25%,觸及今年高位。市況屬典型的資金市而非經濟向好所帶動的牛市。熱錢一般不會流入樓市,但足以令其氣氛利好,推動樓價短期上升,但長期走勢仍需反映經濟情況。

近期大市氣氛轉旺,樓市突然充斥利好消息,各大媒體紛紛以大標題報道:沙田第一城破頂成交價逾千萬、某盤呎租創今年新高、買家追價入市、業主反價成交、業內人士預期樓價由跌轉升等等。當然不能排除這些報道都有新聞價值,但是否能真正反映市況?

樓市非股市,短期波幅較少,周期長且滯後經濟表現。一般買家容易受個別報道影響,淡市錯失入市良機,旺市又高價追貨。貧富懸殊加劇,加上中港差異,非市價成交將越來越多,準業主務必多做功課,以免受片面報道影響作出錯誤決定。

公屋供應少於私樓

某地產商主席提出現時樓市是20年來最好時機,對於等待資助房屋的市民而言,肯定無法認同。

現時不僅是20年來最差的時機,且最壞情況尚未來臨,只要看看上周有關公屋的新聞便一清二楚。先有一批受蘇屋邨重建影響的居民抗議,不滿房署數度延遲入伙,至今亦無法確定入伙時間。再有房屋署公佈最新的數據顯示,公屋輪候冊達28.8萬戶,一般申請者公屋平均輪候時間增至4.1年,較2月時公佈的3.6年迅速惡化,未來輪候時間將繼續惡化。房屋署資助房屋小組主席黃遠輝指,輪候時間最快要4、5年後才可望改善。房署指問題主要是長期累積供求失衡所致,樽頸是缺乏土地供應,即使未來10年所有覓得的土地都能如期建屋,亦難達致預期建屋量。當局將探討其它辦法,包括分配兩個小型單位予大家庭以縮短輪候時間,以及檢討富戶政策云云。

當政府指潛在私人住宅供應未來3至4年達9.3萬伙,創04年以來新高之際,為甚麼卻隻字未提資助房屋情況?皆因運房局局長張炳良早在去年11月已經公佈,直至2020年公營房屋供應量將逐步下跌,總數只有9.2萬伙,比私人供應量更少,加上建造業勞工短缺及近期的鉛水事件,供應時間將會拖延。需要資助房屋的人屬人口結構性問題,供應量是意料中事,即輪候時間延誤是可以預見,政府現在才研究應對方案未免太遲。

策略錯滿盤皆落索

公營房屋短缺,政府歸咎於土地不足,但問題癥結不在於沒有土地而是策略不清及熟地不足。上周已論述98年長策願景及目標皆清晰可量,現時長策遠遠不及,這裏不再重複。

港英時代縱使有高地價政策,但政府沒有停止開發熟地,土地儲備相對充足,才能讓特區政府於98至03年間每年供應逾10萬個單位。沙士後,十三年建屋的長策被終止,取而代之是短期對策,忽視了長遠需求,開發熟地放慢手腳。即使今天急起直追,開發及改劃土地過程需時,再加上梁振英處事作風,官民關係處回歸後最差時期,釀成地區竭力反對,拖延土地改劃。運房局局長直認未有足夠土地作長策使用,未來十年土地供應仍將緊絀。

除了熟地不足外,撥地比例亦出現問題。長策於14年既然提出十年公私營房屋供應64比,但未來五年公營房屋供應大幅落後,政府要增加公營房屋撥地的比例提升至7比3才可追及目標。

撥出的土地亦出現問題,拍賣的基本上是熟地,私人發展商可短期內發展。但給予資助房屋的土地八成是非熟地,房署需改劃及收地,直接拖延供應。政府必須把更多熟地分配給房署,才有望適時提供足夠公營房屋。若今年年底的房策進度報告不作相應修改,十年的29萬伙公營房屋建屋量只屬天方夜譚。

已經住在公營房屋的人士也不見得是20年最好情況,皆因置業階梯斷裂,無法上流改善生活,只要看看近期綠表申請居屋的反應便知。

下回繼續拆解哪個板塊屬廿年來最好環境。◇

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column