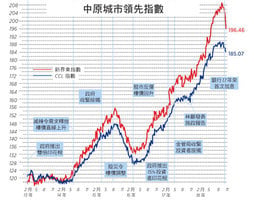

反映二手樓價走勢的中原城市領先指數(CCL)最新報176.98,按周下跌0.65%。分區指數除九龍區靠穩微升0.02%外,港島、新界東及新界西分別回調1.62%、0.42%及1.11%。其餘領先指數個別發展,大型單位回升0.08%,中小型單位及大型屋苑指數分別回調0.78%及0.76%。中原經紀人指數(CSI)最新報49.22,按周再升1.61個百分點。

二手樓價反覆回落,CCL創42周新低,指數回到去年3月水平。八大指數有六個下跌,大型單位指數則終止六連跌輕微靠穩。一如所料樓價調整並未完結,雖然股票市場上升,但效應往往滯後三至六個月。恒基西半山The Richmond開售,首推50伙,平均呎價3萬。雖然開價貼市,但如此呎價的住宅與絕大部份市民無關。

辣稅宗數跌比例升

另外,稅務局統計數字顯示,19年全年三項辣稅總共錄得2.28萬宗,總稅收209億,較前年下跌四成。的確,受「反送中」政治風暴影響,整體成交有所放緩,19年下半年全年住宅成交只是上半年的七成。但深入分析數據,住宅BSD(買家印花稅)及DSD(雙倍從價印花稅)宗數由上半年佔成交比例的9%上升至下半年的12%,10月份BSD更創全年最高月份的296宗,數字代表「反送中」減低整體成交數字,但投資者及外來買家意慾並無減退。

整體辣稅數字下滑,亦不代表調控措施行之有效。本欄多次指出,任何懲罰性稅收以越少利用才代表有效,可是辣稅宗數佔成交越一成,仍是相當高的比例。過去三年,主要代表外來買家的BSD達9,300宗,相當於半年一手新供應量。筆者友人剛搬入(大埔)白石角新住宅區,發現很多空置單位,並相信不少由外來買家持有丟空。

很多外國國家對外來買家設限購,又或針對非常住單位收取額外稅收,資產增值稅更是重要手段之一。唯獨是香港,面對嚴峻住屋問題卻只設立前置稅收。今天樓價依然極度超越負擔能力,只怪政府調控措施未有對症下藥所致。

整體成交縮減,但居屋成交卻逆市上升。按中原地產統計,19年全年有4,700多宗居屋買賣成交,總成交金額創有記錄以來新高,平均成交價亦較18年上升3.1%,升幅跑贏二手樓價。多得政府「白居二」活化計劃,相信未來居屋價格繼續跑贏大市。

六年來缺口無法填補

去年12月運房局發表《2019年長策進度報告》。連續六年發表長策進度報告,雖然模篇一律,總比土地大辯論沒有進度報告要好。由於社會上大事一浪接一浪,報告很快被其它消息蓋過,沒有引起社會廣泛注意。報告預計未來十年的房屋需求降至43萬伙,減少兩萬伙,主要是來自人口統計數據及空置率估算更新。公私型房屋新供應比例將維持七比三,即公營房屋佔30.1萬伙,當中21萬伙屬出租公屋及「綠置居」單位,其餘9.1萬伙屬資助出售房屋,未來五年資助房屋總供應量預期為10.07萬伙,即代表往後五年要提供20.03萬伙。十年私人供應目標12.9萬伙,未來三至四年潛在供應量預計為9.3萬伙。報告估計十年建屋量與需求仍差2.9萬伙,但較去年6.7萬伙大幅縮減。

報告年年如是,一堆永遠正確的訊息,例如建議相關部門加快發展流程、簡化發展規管、與持份者緊密溝通增加發展密度、改善勞工培訓,更有效運用公營房屋資源,加快出售綠置居及租置計劃,密切留意市況需要時調整策略云云。當然有一些新發展,包括探討房委會重建工廠大廈改作公營房屋發展可行性,檢視一些較大幅的政府及私人閑置土地發展更大規模過渡性房屋項目。這些研究再研究的項目一天未有結論,難以作實。

報告當然還要提一提林鄭主導的公私合營先導計劃展開。較早前本欄亦已分析,計劃條件苛刻,地產商興趣有限,未許樂觀。

也有所謂好消息,政府預期未來三年有一萬伙過渡性房屋,能否真正落實未知,但政府過往如期交貨的記錄未如理想。

負面消息避而不談

報告表面看好像是正面,但只要仔細分析,不難發現內裏隱藏不少負面信息。其一,政府系統性高估潛在供應量。筆者將歷年報告的資助房屋預期供應量整合(見表),數字年年下調。例如15年報告預期15至20年度有97,100個單位,最新報告只得89,200,走數7,900個。同樣地,16年報告預期16至21年有94,500個單位,今年更新至87,800,走數6,700個。政府利用滾動目標將建屋目標推遲,又懶得把實際落成數字列出作比較,免得被市民直接看到差額,走數神不知鬼不覺,更不用問責。

筆者早於長策推出時已指出滾動目標的問題,如今應驗。由於往後五年政府要供應雙倍於前五年單位,政府將繼續利用移動目標走數機會大增。

其二,不適切居所數字再創新高,由14年底10.56萬升至最新的11.91萬。為何長策實行了六年,政府稱供求缺口大減,公營房屋不斷增加,不適切居所數字卻不跌反升?不適切居所或已成為結構性問題,非簡單的供求平衡就可解決。

其三,私人樓宇十年目標降至12.9萬伙,同時報告指未來三至四年潛在私樓供應有9.3萬,換言之其後六年私樓供應目標只有3.6萬,豈非每年平均只有6千?如此供應量不難想像一手市場將會全面失控。地產商將選擇最有利的板塊供應,供應量少,自然豪宅化「吊高」賣。政府調控令一手主導市場,二手怎不跟著瘋狂?如果公營房屋供應有甚麼落差,例如改劃延誤,建屋進度受阻,後果將不堪設想。理論上25至29年五年間政府要提供20.9萬資助房屋,但政府並無提供詳細資料如何達致目標。

其四,更新空置假設令需求減少越萬個,證明屬關鍵數據,但多年來政府沒有改善收集資料的準確性適時性透明度。更大的問題並不是更新數字,而是面對5萬多個二手空置單位,有甚麼對策可將其大量釋放?

※※※ ◎◎◎ ※※※ ◎◎◎

一份有效的策略進度報告,不單是更新數據,羅列一堆研究,而是要檢討不足從而改進,令每年明顯見到進度才有意義。可是六年來長策依舊告訴市民未來十年缺口仍在,何時填補未知,本身就是一個進度的問題。報告還隱藏了一堆負面問題,無人問責,這樣的「例行公事」不知甚麼發揮實際作用?◇

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column