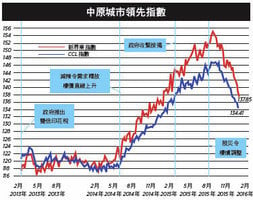

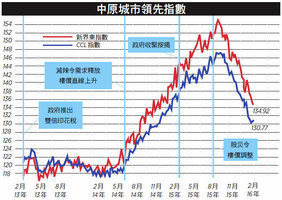

反映二手樓價走勢的中原城市領先指數(CCL)急升,最新報141.04,按周飆2.49%。其餘七大指數全線上揚。港島、九龍、新界東及新界西分別上升1.49%、2.78%、1.55%及2.57%。大型單位指數、中小型單位指數及大型屋苑指數亦分別飆升3.97%、2.18%及2.16%。

胡亂推地 樓市火上加油

CCL又再飆升,升幅更創7年新高。八大指數全線報升,3個月內已是第五次,有6個指數升幅更超越2%,屬近年罕見,大型單位指數升幅更創新紀錄。CCL圖表顯示,近月升勢比較早前跌勢更急,即買家追價入市,主要原因乃市民並不相信政府有能力達至供求平衡。樓價急升,二手業主加價極為進取,成交明顯縮減。另外,龍翔道筆架山地皮以近73億天價出售,呎價2.12萬,成為九龍區新地王。市場估計連同發展成本,開售呎價將在4萬以上,洋房更可達5萬,將進一步刺激樓市氣氛。

本欄多次指出,地價是發展商投地的平衡項目,市況向好,投地價可倍升,反之則可暴跌。政府在旺市推出罕有的豪宅地無疑是替樓市火上澆油。若政府繼續如此行為,樓價破頂指日可待。

賣地是穩定樓市的重要手段之一,數量及地點均直接影響大市氣氛,如何推地存在策略性考慮。眼見政府如此推地,有兩個可能性。其一是政府的賣地對策是優化庫房收入。雖然這可能性似乎不大,但近期行徑已給大眾如此感覺。另一可能性是政府或許有推地策略,但礙於可供拍賣土地極為有限,無法以合適的土地作調控,為求達至供應目標,有地就推。這可能性頗高,但亦令人擔心政府已彈藥無多,賣地難以為繼,後市亂象橫生。

情緒指數領先樓價指數

要了解樓市走勢,數據分析只屬基本動作。政府提供的參考不多,且多滯後,領先指標欠奉,近年更有把數據模糊化的趨勢,政府的不足唯有靠坊間填補。中原地產於90年代推出CCL,CCL按臨時買賣合約計算且按周公佈,有著適時性及領先性的優勢,自推出以來一直被視為二手樓價的指標,比官方的樓價指數更廣泛被利用。

上月底,中原研究部更進一步推出本港首個以情緒為基礎的樓價走勢指標──地產經紀人指數(Centa-Salesmen Index,簡稱CSI)。情緒指數並非新事物,市場上經常聽到的經理人採購指數PMI屬同類性質,外國亦沿用多年,例如英國的Markit房地產情緒指數,對短線樓價有頗高的預視作用。

情緒指數在概念上亦非複雜,中原每周向旗下經紀分別以看升、不變或看淡查詢對後市的看法,將比例化作介乎0至100的指數,以50為基準點,指數超越50代表向好,低於50代表向淡。本港大部份樓宇成交由經紀促成,理論上經紀最為貼近市場,理解最新的供求情況及買賣雙方取態,經紀的情緒高低就能領先成交價格。

在公佈CSI之前,中原亦做足準備功夫,收集了過往一年數據作比較,證明其對二手樓價短期走勢的預視性甚高。以最近的升浪為例,7月初CSI已處70以上的擴張水平,隨後CCL節節上升。

長期走勢較短期重要

CSI向外公佈剛好一個月,指數均處80以上水平,代表代理極度樂觀,預期樓價將繼續向上。市場多了一個領先指數固然是好事,但亦必須留意其用途及限制。其一是情緒指數屬短線預測,情緒可受單一事件影響而大幅起伏,單看CSI由6月20日62.92急跌至52.4,隨後又馬上反彈至70.78便可得知。買樓是極長線考慮,決定應按理性分析長線走勢,與情緒有根本矛盾,絕不能單看情緒指數而作出決定。CSI只能對已基本上決定短期出入市而希望更有效掌握時間性的人適用。

其二是必須留意邏輯陷阱。若果有一基金經理經常準確預測恒生指數未來一周走勢,閣下肯定對他的能力深信不疑,把資產交託投資。同樣地,如果有地產代理經常準確預測短期樓價走勢,必較容易取信於客戶。問題是房地產不同恒生指數,前者不能短線炒賣獲利。正如上述所說,長線樓價走勢至為重要,不排除有部份仲介利用指數把視線轉移至短線,影響出入市決定,買賣雙方必須留意。

其三,考慮到調查成本及回覆率,中原以自己的代理作調查對象實屬無可厚非,但亦可能出現系統性抽樣偏差(systematic bias sampling)。受企業文化或內部激勵計劃影響,又或因中原被邀作某些新盤的主要分銷或獨家代理人,皆可影響其代理情緒。雖然歷史數據並無明顯偏差,但更理想的做法是把調查擴展至全港代理,由中立機構執行,但亦牽涉更高成本。

市場缺乏領先數據,有私人機構願意投入資源,為大眾免費提供一個情緒指數參考,實在值得一讚。但在利用情緒指數的同時,亦應充份了解其適用性,及留意長期樓價走勢,方能更全面掌握出入市良機。◇

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column