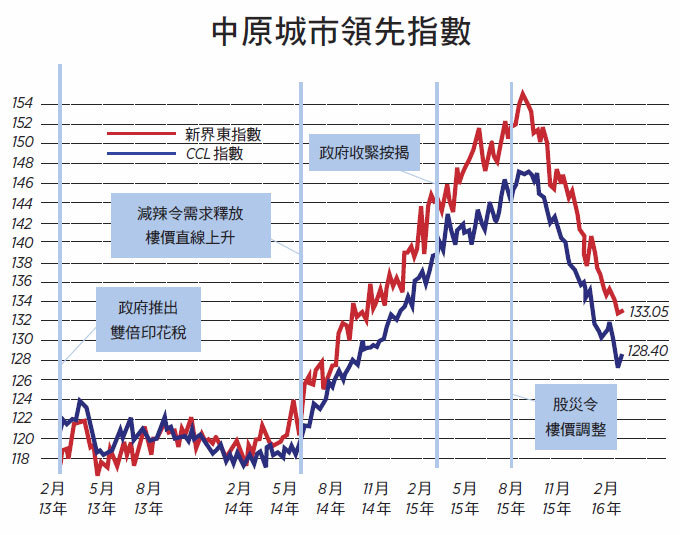

反映二手樓價走勢的中原城市領先指數(CCL)經上周大幅調整後反彈,最新報128.4,按周回升0.71%。四區指數,除港島區微跌0.04%外,九龍、新界東及新界西分別回升0.53%、0.05%及2.41%。其餘領先指數全數回升,大型單位指數、中小型單位指數及大型屋苑指數分別上升0.45%、0.76%及0.71%。

成交復活難以維持

CCL經上周急跌後反彈,八大領先指數有七個反彈,上周大跌的新界西本周反彈逾2%,收復一半失地。近期指數波幅擴大很可能受成交量不足影響,一兩周數據未能作為方向指標。觀乎一手供應量、資本市場走勢及經濟狀況,整體二手樓價反覆向下的大方向暫時未變。領先指標若未能體現領先作用便失卻其意義,歐美就有另類樓市領先指數,如情緒指數,即以買家置業意向作調查,或可更準確預測樓價短中期走勢。此等指數還需業界主導成立,政府不會插手。

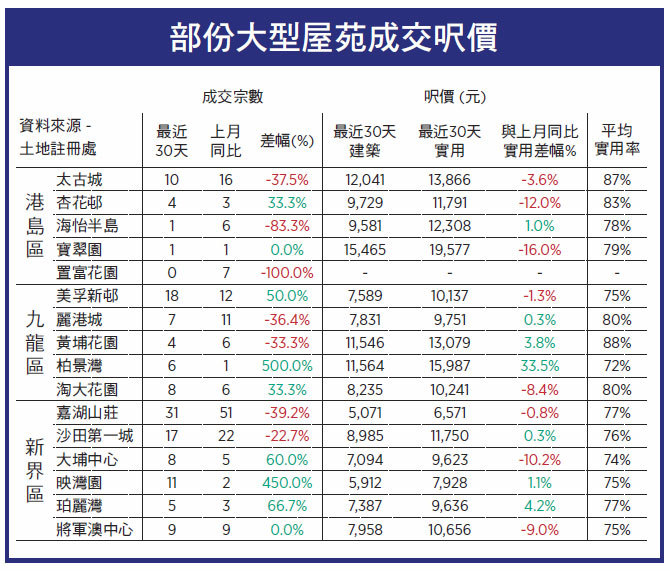

復活節長假期樓宇成交有所回升。十大屋苑過去周末錄得近三十多宗成交,已算逾半年來最好成績。業界指成交主要是集中在劈價較深的「筍盤」,大部份二手業主議價空間仍未能符合買家要求,成交量恐難以維持。

新盤方面,多個發展商同時推盤亦令一手成交回升。九龍何文田兩大豪宅盤對決,表現參差。將軍澳有大型新盤預售,暫超額認購近6倍,淡市中銷情尚可。縱使發展商減價推盤,管理費卻不減反加,買家還需留意。市場傳出某新盤管理費高達每呎5元,一個500呎的單位就每月盛惠2千5百,相當於按揭供款或租金回報的兩成左右。小數怕長計,買家務必把管理費及樓價一併作置業考慮。

公屋輪候大排長龍

較早前房委會通過將公屋入息及資產上限分別提升8.9%及2.6%,4月1號起生效,預計符合資格住戶將增加8,500。按固有機制調整上限做法無可厚非,但在公屋供應不足,政府沒有特別措施應對時,輪候時間無可避免再延長。房委會試圖利用篩選,把不合資格申請人剔除,做法合理,但真正取消資格者只有1,700個左右,未能解決輪候時間過長的問題。

單身申請者數目大增,除了單身族佔人口比例不斷上升外,大學生申請公屋之風盛行,經濟下行是原因之一。樓價與負擔能力差距巨大,政府政策未能讓大專生看到樓價將會回落至合理水平,努力與回報不成比例,樓價高企成申請公屋誘因。但更深層次的問題是社會生態過去數年劇變,政府帶頭任人為親,政策漠視年青人聲音,中港融合越見政商以大陸優先,結果令大專生對前景悲觀,出於自我保障行為而投向公屋。政府若不針對深層問題自我檢討,公屋再多建也無法滿足需求。

除了輪候冊大排長龍外,公屋流轉亦出現問題。最近房委會推出新一輪居屋,涉及3,684個單位。雖然不及上一輪申請的60多倍瘋狂程度,但仍超額認購18倍,代表居屋需求依然殷切。但綠表申請比例不足1%,即公屋戶只要入表申請幾乎可以上樓,綠表比例創新低。

資助房定位出現問題

翻查過往紀錄,居屋綠表申請比例一直下跌,由90年代的超過五成,跌至現時不足1%,當中有多個原因。

其一,過去數年,樓價急升,私樓遠超負擔能力,居屋入門門檻亦被拉高,有能力換樓的公屋戶減少。中產未能負擔私樓轉投居屋,白表增加,此消彼長,令綠表比例下跌。更深層次的問題是,香港經濟成果未有惠及大部份基層市民,但他們卻飽受生活必需支出增加及通脹困擾,難以積蓄上流。

其二,香港沒有人口政策,只有單程證措施維持人口增長。過去20年,以單程證來港者大多屬基層並家住資助房屋,教育程度以中小學為主,與知識型經濟所需背馳,收入增幅不足以改善住屋環境。

其三,公屋人口老化,長者對適應新環境的能力下降,搬遷存在風險,若需要取用按揭更可能因年齡未能承擔財務風險。

其四,資助房屋政策及定位混亂。以往公屋定位為廉租屋,目的旨在提供最基本住屋,與居屋環境及交通配套有一段距離。現今公屋環境已大幅改善,居屋自然吸引力下降。公屋住戶若要擁有物業,只能透過申請居屋或買私樓,但政府最近推出「綠置居」出售公屋計劃,提供更大折扣自置居所,令公屋戶多了選擇,申請居屋自然採取觀望態度。

公屋流轉未能成功,需求卻日益增加,若要解決供求失衡問題,政府必須從根本人口政策、分享經濟成果、釐清置業階梯定位、回復樓價至可負擔水平等根本問題入手,才有望減低資助房屋需求的壓力。◇

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column